आईडीएफसी फर्स्ट बैंक लिमिटेड

कंपनी का इतिहास

आईडीएफसी फर्स्ट बैंक लिमिटेड (NSE: IDFCFIRSTB) का गठन 18 दिसंबर, 2018 को आईडीएफसी बैंक लिमिटेड और कैपिटल फर्स्ट लिमिटेड के विलय के परिणामस्वरूप हुआ था।

आईडीएफसी लिमिटेड

आईडीएफसी लिमिटेड की स्थापना 1997 में बुनियादी ढांचे के वित्तपोषण के लिए की गई थी, मुख्य रूप से परियोजना वित्त और निजी क्षेत्र के बुनियादी ढांचे के विकास के लिए पूंजी जुटाने पर ध्यान केंद्रित किया गया था। चाहे वह बुनियादी ढांचा परियोजनाओं और सेवाओं के लिए वित्तीय मध्यस्थता हो, चाहे बुनियादी ढांचा मूल्य श्रृंखला में नवीन उत्पादों के माध्यम से मूल्य जोड़ना हो या मौजूदा बुनियादी ढांचा परियोजनाओं के परिसंपत्ति रखरखाव, कंपनी ने निवेश पर सर्वोत्तम रिटर्न प्राप्त करने के लिए सहायक संगठनों पर ध्यान केंद्रित किया। वैश्विक और भारतीय वित्तीय संसाधनों का दोहन करने की कंपनी की क्षमता ने इसे अवसंरचना वित्त में स्वीकृत विशेषज्ञ बना दिया। डॉ. राजीव लाल 2005 में कंपनी में शामिल हुए और सफलतापूर्वक एसेट मैनेजमेंट, इंस्टीट्यूशनल ब्रोकिंग और इंफ्रास्ट्रक्चर डेट फंड में कारोबार का विस्तार किया। उन्होंने 2013 में आरबीआई को एक वाणिज्यिक बैंकिंग लाइसेंस के लिए आवेदन किया। 2014 में, भारतीय रिजर्व बैंक (आरबीआई) ने निजी क्षेत्र में एक नया बैंक स्थापित करने के लिए आईडीएफसी लिमिटेड को सैद्धांतिक मंजूरी दी। इसके बाद, आईडीएफसी लिमिटेड ने अपनी बुनियादी ढांचा वित्त संपत्ति और देनदारियों को एक नई इकाई - आईडीएफसी बैंक- को डीमर्जर के माध्यम से विभाजित कर दिया। इस प्रकार, आईडीएफसी बैंक को 2015 में आईडीएफसी बैंक को आईडीएफसी के उधार कारोबार के बुनियादी ढांचे के डिमर्जर द्वारा बनाया गया था। 1

नवंबर 2015 में आईडीएफसी लिमिटेड से इस डिमर्जर के माध्यम से बैंक को लॉन्च किया गया था। बाद के तीन वर्षों के दौरान, बैंक ने बैंकिंग कार्यों को बढ़ाने के लिए मजबूत आईटी क्षमताओं सहित एक मजबूत और मजबूत ढांचा विकसित किया। बैंक ने अपने स्वामित्व वाले व्यापार के साथ-साथ ग्राहक संचालन के प्रबंधन के लिए कुशल ट्रेजरी प्रबंधन प्रणाली तैयार की। बैंक ने कॉर्पोरेट बैंकिंग व्यवसायों का निर्माण शुरू किया। भारतीय परिदृश्य में बदलाव, बुनियादी ढांचे के वित्तपोषण में उभरते जोखिम और कॉर्पोरेट बैंकिंग में कम मार्जिन को स्वीकार करते हुए, बैंक ने परिसंपत्तियों और देनदारियों के लिए खुदरा व्यापार शुरू किया और विविधता लाने और मार्जिन बढ़ाने के लिए अपनी ऋण पुस्तिका को खुदरा करने की रणनीति बनाई। चूंकि रिटेल को विशेष कौशल, सीज़निंग और स्केल की आवश्यकता होती है, इसलिए बैंक एक रिटेल लेंडिंग पार्टनर के साथ विलय के लिए अकार्बनिक अवसरों की तलाश कर रहा था, जिसके पास पहले से ही स्केल, प्रॉफिटेबिलिटी और स्पेशलाइज्ड स्किल्स थे।

उत्पाद और सेवाएं

बैंक खाते

बचत खाता

कॉर्पोरेट वेतन खाता

वरिष्ठ नागरिक बचत खाता

फर्स्ट पावर

नाबालिग का बचत खाता

एनआरआई बचत खाता

स्वास्थ्य पहला बचत खाता

भविष्य का पहला बचत खाता

विशेष बचत खाता

प्रथम बचत खाता

ऑनर फर्स्ट डिफेन्स अकाउंट

सावधि जमा

आवर्ती जमा

एनआरआई सावधि जमा

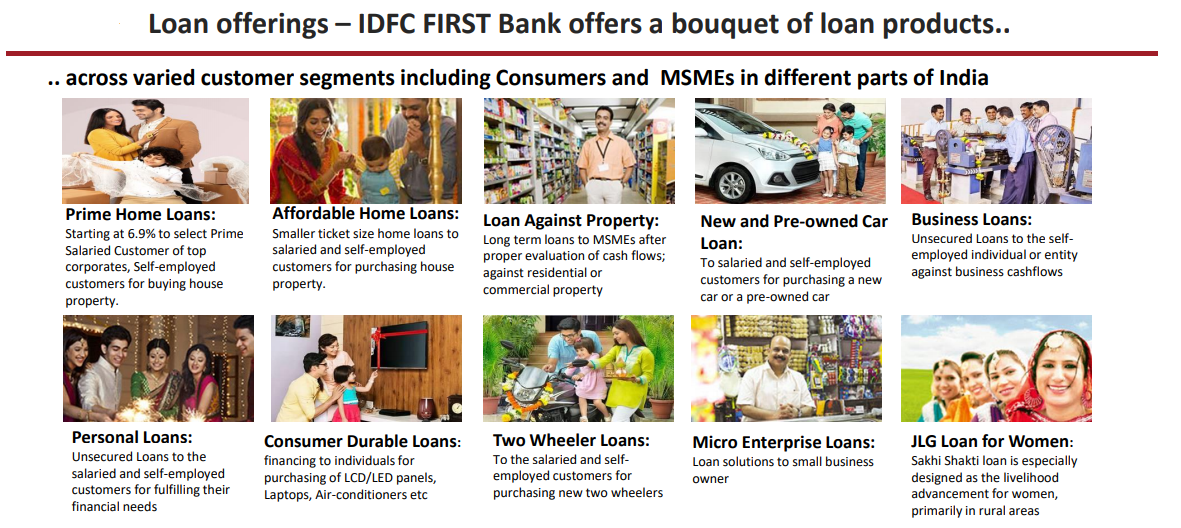

ऋण

व्यक्तिगत ऋण

कंज्यूमर ड्यूरेबल लोन

गृह ऋण

टू व्हीलर लोन

प्री-ओन्ड कार लोन

संपत्ति पर ऋण

व्यापार वृद्धि - सूक्ष्म उद्यम ऋण

सखी शक्ति - महिलाओं के लिए जेएलजी ऋण

सुविधा शक्ति

कार ऋण

इजी बाय इ एम आई कार्ड

निवेश और बीमा

म्यूचुअल फंड्स

सॉवरेन गोल्ड बांड

आईडीएफसी फर्स्ट ज़ेरोधा 3-इन-1

निवेश से जुड़ा बीमा

टर्म इंश्योरेंस

स्वास्थ्य बीमा

मोटर बीमा

गृह बीमा

यात्रा बीमा

प्रधानमंत्री बीमा

भुगतान

आईडीएफसी फर्स्ट बैंक क्रेडिट बिल भुगतान

भीम यूपीआई

पैसा भेजना

बिल भुगतान और रिचार्ज

ऑनलाइन शॉपिंग और भुगतान

नच

ऑनलाइन कर भुगतान

भारत क्यूआर

बिक्री केन्द्र

कार्ड्स

क्रेडिट कार्ड

फर्स्ट मिलेनिया क्रेडिट कार्ड

फर्स्ट क्लासिक क्रेडिट कार्ड

फर्स्ट सलेक्ट क्रेडिट कार्ड

फर्स्ट वेल्थ क्रेडिट कार्ड

व्यापार अवलोकन

खुदरा देयताएं

वर्ष के दौरान, बैंक की CASA जमाराशियों के साथ-साथ खुदरा सावधि जमाओं ने मजबूत वृद्धि दर्ज की, क्योंकि ये मुख्य जमा (खुदरा CASA और खुदरा सावधि जमा) वित्तीय वर्ष वित्त वर्ष 2020 के दौरान बढ़कर 33,924 करोड़ रुपये हो गए। यह बढ़ते जमा संतुलन की चिपचिपा और टिकाऊ प्रकृति को दर्शाता है। बैंक की सावधि जमाओं को CRISIL द्वारा उच्चतम रेटिंग "FAAA/स्थिर" प्रदान की गई है। 2

FY20 विकास के प्रति बैंक की प्रतिबद्धता का प्रमाण है। बैंक 20 राज्यों और 66 जिलों में 464 शाखाओं और 356 एटीएम के माध्यम से अपने ग्राहकों की सेवा करता है।

वन आईडीएफसी फर्स्ट ऐप यूपीआई सहित 120+ से अधिक व्यावसायिक और व्यक्तिगत सेवाएं प्रदान करता है। बैंक ने हाल ही में वॉच बैंकिंग शुरू की है, जो ग्राहकों को अपने बैंक खाते तक पहुंचने और अपनी स्मार्ट वॉच पर लेनदेन करने में सक्षम बनाती है। बैंक के डिजिटल प्लेटफॉर्म का उपयोग करना और लेनदेन करना आसान है; बैंक के सक्रिय ग्राहक आधार का 70% नियमित रूप से विभिन्न डिजिटल प्लेटफॉर्म पर लेनदेन कर रहा है।

खुदरा संपत्ति

बैंक के खुदरा ऋण कारोबार में महत्वपूर्ण गति आई क्योंकि 31 मार्च, 2020 को खुदरा संपत्ति बढ़कर ₹ 57,310 करोड़ हो गई, जो 31 मार्च, 2019 को ₹ 40,812 करोड़ थी, जो 40% की साल-दर-साल वृद्धि को दर्शाती है। कुल वित्त पोषित संपत्ति के अनुपात के रूप में खुदरा ऋण 31 मार्च, 2019 को 37% से बढ़कर 31 मार्च, 2020 तक 54% हो गया। यह खुदरा ऋण पुस्तिका के बड़े थोक ऋण बढ़ाने की बैंक की घोषित रणनीति के अनुरूप था।

कंज्यूमर ड्यूरेबल लोन सेगमेंट ने व्यापक पहुंच और तेजी से निर्णय लेने के लिए स्वचालन द्वारा समर्थित, चौड़ाई और पैमाने में उल्लेखनीय वृद्धि देखी। इसने अपने बैंक को प्रतिस्पर्धात्मक लाभ दिया, जिससे वह तेजी से विकसित हो रहे उधार स्थान में अपनी पेशकश को अलग करने में सक्षम हो गया। वर्ष के दौरान उपभोक्ता टिकाऊ ऋण पुस्तिका में 21% की वृद्धि हुई। इस पोर्टफोलियो में लगभग 10 साल पुराना है क्योंकि इसे 2011 से कैपिटल फर्स्ट बिजनेस मॉडल के माध्यम से विकसित किया गया था।

व्यक्तिगत ऋण व्यवसाय में, बैंक ने भारत में 63 स्थानों पर अपने पंख फैलाए हैं। बैंक ने एक नए ग्राहक के सामने मोबाइल ऐप - आईडीएफसी फर्स्ट लोन ऐप लॉन्च करके अपनी डिजिटल उपस्थिति को बढ़ाया; ग्राहक अब ऐप के माध्यम से 24x7 व्यक्तिगत ऋण के लिए आवेदन कर सकते हैं और अपने ऋण आवेदन पर तुरंत निर्णय प्राप्त कर सकते हैं। वर्ष के दौरान पर्सनल लोन बुक में 35% की वृद्धि हुई। यह पोर्टफोलियो नौ साल से अधिक पुराना है क्योंकि इसे 2011 से कैपिटल फर्स्ट बिजनेस मॉडल के माध्यम से विकसित किया गया था।

उद्योग में गिरावट और चुनौतीपूर्ण बाजार स्थितियों के बावजूद टू-व्हीलर लोन बुक में 28% की वृद्धि हुई। वर्ष के दौरान बैंक के दोपहिया ऋण की पेशकश के लिए ग्रामीण बाजारों की मांग में उल्लेखनीय वृद्धि हुई। बैंक ने अपनी यूज्ड-कार फाइनेंसिंग बुक को ऑनलाइन पोर्टलों और अन्य चैनल भागीदारों सहित कई तरीकों से महत्वपूर्ण तरीके से विकसित किया है। बैंक आगे भी इस उत्पाद खंड में अपनी विकास यात्रा जारी रखने की आशा करता है। यह पोर्टफोलियो आठ वर्षों से अधिक पुराना है क्योंकि इसे 2011 से कैपिटल फर्स्ट बिजनेस मॉडल के माध्यम से विकसित किया गया था।

थोक बैंकिंग

चालू वित्तीय वर्ष भारतीय कॉरपोरेट क्षेत्र के लिए सबसे चुनौतीपूर्ण वर्ष था और बैंक ने कई बड़े घरानों को वित्तीय संकट में देखा। इसके बैंक ने अपने एक्सपोजर को इन्फ्रास्ट्रक्चर लेंडिंग और बड़े टिकट उधार से अधिक विविध और मध्यम आकार के उधार में बदलने की रणनीति जारी रखी है। फिर भी, इसका बैंक बड़े कॉरपोरेट्स, उभरते बड़े कॉरपोरेट्स, एनबीएफसी और वित्तीय संस्थानों में कवरेज के साथ एक पूर्ण-सेवा कॉर्पोरेट बैंक बना हुआ है। कंपनी सभी उत्पादों की पेशकश करती है जिसमें उधार, लेनदेन बैंकिंग, वित्तीय बाजार और देयताएं शामिल हैं। इसके अलावा, बैंक अपनी उधार आय में सुधार करके और अपने ग्राहकों में उत्पाद की पहुंच में सुधार करके लाभप्रदता में सुधार पर ध्यान केंद्रित करना जारी रखता है।

बैंक के कॉरपोरेट कवरेज ग्रुप ने बैंक की बैलेंस शीट जोखिम प्रोफ़ाइल को दीर्घकालिक और बड़े-टिकट इन्फ्रास्ट्रक्चर विरासत परिसंपत्तियों से मुख्य रूप से मध्यम आकार और अधिक बारीक कॉर्पोरेट बैंकिंग परिसंपत्तियों के संचालन के लिए ऋण तक कम करने पर ध्यान केंद्रित किया है।

समीक्षाधीन वर्ष में, कॉरपोरेट कवरेज ग्रुप ने पिछले वर्ष की तुलना में अपने इंफ्रास्ट्रक्चर लीगेसी एसेट्स एक्सपोजर को सफलतापूर्वक एक तिहाई कम कर दिया। इसी तरह, कॉरपोरेट संस्थाओं के लिए कुछ बड़े टिकट जोखिम भी कम किए गए थे। इनमें से एक संयोजन के कारण इस वर्ष की तुलना में समग्र थोक बैंक बही में इसके आकार में 27% की कमी आई है। आगे बढ़ते हुए, इसका बैंक बुनियादी ढांचे की संपत्तियों के लिए अपने जोखिम को कम करने की दिशा में काम करना जारी रखेगा और अन्य विनिर्माण, सेवाओं और वित्तीय फर्मों के संपर्क में वृद्धि करेगा।

बैंक सक्रिय रूप से सिडबी, नाबार्ड, एनएचबी और एक्ज़िम बैंक जैसे संस्थानों के साथ पुनर्वित्त प्राप्त करने के लिए और विदेशी मुद्रा उधार लेने के लिए घरेलू बैंकों की विदेशी शाखाओं के साथ संलग्न है। बैंकों के साथ अपने मजबूत संबंधों का लाभ उठाते हुए, बैंक ने इन बैंकों द्वारा जारी किए गए आईबीपीसी में निवेश के माध्यम से अपनी नियामक आवश्यकताओं को पूरा करने के लिए प्राथमिकता क्षेत्र की परिसंपत्तियों का अधिग्रहण किया और उनसे पीएसएलसी खरीदा।

वित्तीय परिणाम

8 मई, 2021; आईडीएफसी फर्स्ट बैंक के निदेशक मंडल ने 31 मार्च, 2021 को समाप्त तिमाही और वर्ष के लिए वित्तीय परिणामों की घोषणा की। 3

आय

कर पश्चात लाभ: वित्त वर्ष 21 की चौथी तिमाही के लिए कर पश्चात लाभ रु. 128 करोड़ रुपये की तुलना में 79% की वृद्धि दर्ज करते हुए। Q4 FY20 में 72 करोड़। 31 मार्च, 2021 को समाप्त वर्ष के लिए कर पश्चात लाभ रु. 452 करोड़

शुद्ध ब्याज आय (एनआईआई): शुद्ध ब्याज आय (एनआईआई) 15% साल-दर-साल बढ़कर 1,960 करोड़ रुपये से ऊपर। Q4 FY20 में 1,700 करोड़। क्रमिक Q-o-Q NII में 4% की वृद्धि हुई।

शुद्ध ब्याज मार्जिन (NIM%) (तिमाही वार्षिक): Q4 FY21 में NIM% बढ़कर 5.09% हो गया, जो Q4 FY20 में 4.61% और Q3 FY21 में 5.04% था। यह रुपये के ब्याज प्रावधान पर ब्याज के लिए खाता है। Q4 FY21 में 55 करोड़, जिसे छोड़कर Q4 FY21 के लिए NIM% सामान्य आधार पर लगभग 15 bps अधिक होता।

शुल्क और अन्य आय (बिना व्यापारिक लाभ के) 39% बढ़कर Q4 FY21 में 600 करोड़ रुपये की तुलना में। Q4-FY20 में 432 करोड़। इसी तरह, शुल्क आय में क्रमिक रूप से QoQ 3% की वृद्धि हुई है।

कुल आय (ब्याज व्यय का शुद्ध) 14% बढ़कर Q4-FY21 के लिए 2,801 करोड़ की तुलना में Q4-FY20 के लिए 2,451 करोड़।

प्रावधान: Q4 FY21 के लिए प्रावधान 603 करोड़ रुपये था Q4 FY20 के लिए 679 करोड़ रुपये की तुलना में,और Q3 FY21 में 595 करोड़ रुपये की तुलना में, Q4 FY21 में, बैंक ने उपकरणों के मार्क टू मार्केट वैल्यू के आधार पर एक टेलीकॉम अकाउंट के लिए किए गए प्रावधानों से 324 करोड़ रुपये जारी किए और COVID-19 के लिए 375 करोड़ रुपये का अतिरिक्त प्रावधान किया, जिसे अगले वित्तीय वर्ष में अभूतपूर्व के लिए आगे बढ़ाया गया। भारत में COVID-19 की दूसरी लहर के कारण उत्पन्न स्थिति।इससे पहले, पूर्ववर्ती कैपिटल फर्स्ट में 20 लाख रुपये से अधिक के टिकट आकार वाले शेयरों के खिलाफ ऋण और वार्षिक ब्याज भुगतान वाले ऋण जैसे पोर्टफोलियो थे, जिन्हें एनबीएफसी के लिए अनुमति दी गई थी लेकिन बैंक के लिए अनुमति नहीं है।बैंक के साथ विलय पर, उक्त पोर्टफोलियो के लिए आरबीआई द्वारा छूट प्रदान की गई थी जो अब उपलब्ध नहीं है, जिसके कारण बैंक को Q4-FY21 में 89 करोड़ रुपये की राशि के इन ऋणों पर 100% प्रावधान करना पड़ा।

देयताएं

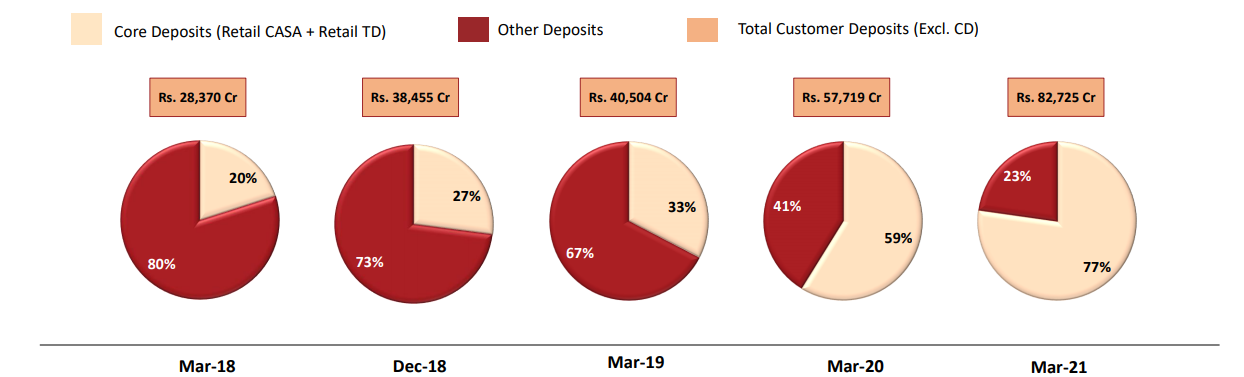

31 मार्च, 2020 को 20,661 करोड़ रुपये की तुलना में 31 मार्च, 2021 को CASA डिपॉजिट्स ने मजबूत वृद्धि दर्ज की, जो 122% YoY बढ़कर 45,896 करोड़ रुपये हो गई।

31 मार्च, 2021 को CASA अनुपात बढ़कर 51.75% हो गया, जबकि 31 मार्च, 2020 को यह 31.87% और 31 दिसंबर, 2020 को 48.31% था।

31 मार्च, 2021 तक कुल ग्राहक जमा 43% बढ़कर 82,725 करोड़ रुपये हो गया, जबकि 31 मार्च, 2020 तक यह 57,719 करोड़ रुपये था।

कुल जमा और उधार के प्रतिशत के रूप में ग्राहक जमा 31 मार्च, 2021 को बढ़कर 61.52 प्रतिशत हो गया, जबकि 31 मार्च, 2020 को यह 47.22% था।

बैंक ने 31 मार्च, 2020 को 59% की तुलना में 31 मार्च, 2021 को 5 करोड़ रुपये की बकाया राशि और कुल ग्राहक जमा के 82% से कम के साथ ग्राहक जमा में वृद्धि की, जिसने जमा आधार को काफी मजबूत किया है।

बैंक की सावधि जमाओं को क्रिसिल द्वारा उच्चतम रेटिंग "एफ एएए/स्थिर" है

31 मार्च, 2021 तक, देश भर में बैंक की 596 शाखाएँ और 592 एटीएम और 85 रिसाइकलर हैं।

ऋण और अग्रिम

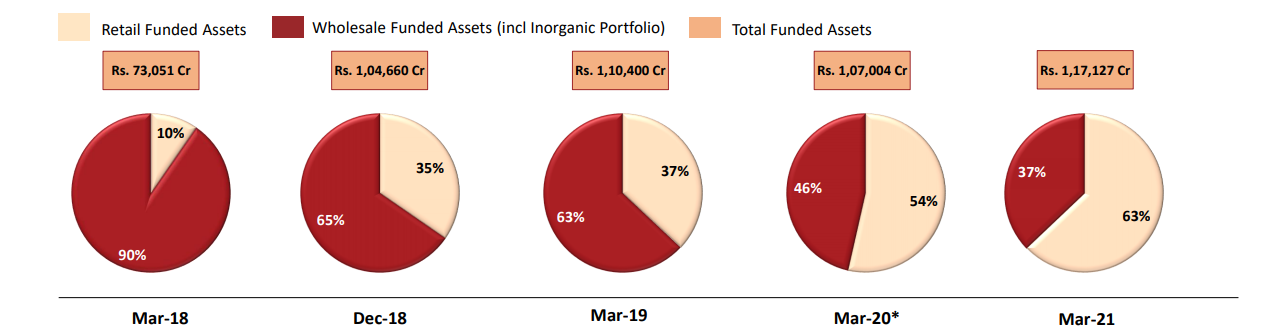

31 मार्च, 2021 को कुल वित्त पोषित ऋण संपत्ति 1,17,127 करोड़ रुपये थी, जबकि 31 मार्च, 2020 को यह 1,07,004 करोड़ रुपये थी और 31 दिसंबर, 2020 तक 1,10,469 करोड़ रुपये थी।

रिटेल लोन बुक, 31 मार्च, 2021 को बढ़कर 73,673 करोड़ रुपये हो गई, जबकि 31 मार्च, 2020 को यह 57,310 करोड़ रुपये थी। इमरजेंसी क्रेडिट गारंटी लाइन लोन बुक के 1,687 करोड़ रु. को छोड़कर रिटेल लोन बुक की साल-दर-साल वृद्धि 26% थी।

खुदरा पीएसएल पोर्टफोलियो सहित खुदरा ऋण कुल ऋण संपत्ति का 67 प्रतिशत है।

थोक ऋण पुस्तिका 31 मार्च, 2020 तक 41,739 करोड़ रुपये से 14% कम होकर 31 मार्च, 2021 तक 36,017 करोड़ रुपये हो गई।

इसमें 31 मार्च, 2021 तक 924 करोड़ रुपये (43%) की सुरक्षा रसीदें और 1,173 करोड़ रुपये (99%) की इक्विटी पर ऋण शामिल हैं।

थोक खंड के भीतर, इंफ्रास्ट्रक्चर लोन बुक 31 मार्च, 2021 को 27% घटकर 10,808 करोड़ रुपये हो गया, जो 31 मार्च, 2020 को 14,840 करोड़ रुपये था, और 31 दिसंबर, 2020 को 11,602 करोड़ रुपये से 7% कम हो गया।

कुल वित्त पोषित परिसंपत्तियों के% के रूप में इंफ्रास्ट्रक्चर फाइनेंसिंग बुक अब 31 मार्च, 2021 को घटकर केवल 9.23% हो गई है, जबकि 31 मार्च, 2020 को यह 13.87% और 31 मार्च, 2019 को 19.44% थी। .

बैंक ने 31 मार्च, 2020 को 7.2% की तुलना में 31 मार्च, 2021 को कुल वित्त पोषित परिसंपत्तियों के% के रूप में शीर्ष 10 उधारकर्ताओं के जोखिम को 5.9% तक कम करके एकाग्रता जोखिम को कम कर दिया, और 9.8% की तुलना में 31 मार्च 2019 को ।

एसेट क्वालिटी

31 मार्च, 2021 तक बैंक का सकल एनपीए 3 बीपीएस घटकर 4.15% हो गया, जबकि 31 दिसंबर, 2020 को प्रोफार्मा जीएनपीए 4.18% था।

31 मार्च, 2021 तक नेट एनपीए 18 बीपीएस घटकर 1.86% हो गया, जबकि 31 दिसंबर, 2020 तक प्रोफार्मा नेट एनपीए 2.04% था।

31 मार्च, 2021 तक रिटेल लोन बुक का सकल एनपीए%, 31 दिसंबर, 2020 तक प्रोफार्मा सकल एनपीए 3.88% की तुलना में 13 बीपीएस बढ़कर 4.01% हो गया, और 31 दिसंबर, 2020 तक प्रोफार्मा नेट एनपीए 2.35% की तुलना में रिटेल लोन बुक का नेट एनपीए% 45 बीपीएस घटकर 1.90% हो गया।

6 अप्रैल, 2021 को क्यूआईपी के माध्यम से जुटाई गई इक्विटी पूंजी सहित बैंक की पूंजी पर्याप्तता 16.32% सीईटी-1 अनुपात के साथ 15.62% पर मजबूत थी।पूंजी पर्याप्तता अनुपात 10.875% और सीईटी-1 अनुपात 7.375% के लिए नियामक आवश्यकता की तुलना में।6 अप्रैल, 2021 को 3,000 करोड़ रुपये की इस अतिरिक्त इक्विटी को छोड़कर, 31 मार्च तक पूंजी पर्याप्तता 13.77% सीईटी -1 अनुपात 13.27% के साथ दर्ज की गई है।

31 मार्च, 2021 को समाप्त तिमाही के लिए औसत LCR 153% था।

आईडीएफसी फर्स्ट बैंक के प्रबंध निदेशक और सीईओ श्री वी वैद्यनाथन ने कहा, “6 अप्रैल, 2021 को क्यूआईपी के माध्यम से जुटाई गई 3000 करोड़ रुपये की इक्विटी पूंजी सहित, इसकी कुल पूंजी पर्याप्तता 16.32% पर मजबूत है। कंपनी 153% के तरलता कवरेज अनुपात के साथ उच्च स्तर की तरलता बनाए रखती है। इसलिए कंपनी मजबूती और विश्वास के साथ वित्त वर्ष 22 तक पहुंचती है।

अपने मजबूत ब्रांड, इसके उत्कृष्ट सेवा स्तरों और मजबूत उत्पाद प्रस्ताव के आधार पर खुदरा ग्राहकों से मजबूत आमद के परिणामस्वरूप बैंक में अधिशेष तरलता आई है। कंपनी का CASA पिछले साल 122% बढ़ा और कंपनी 51.75% के CASA अनुपात के रिकॉर्ड पर पहुंच गई। इसलिए आईडीएफसी फर्स्ट बैंक ने 1 मई से अपनी बचत दरों को घटाकर 4% और अधिकतम बचत दरों को 5% कर दिया है।

बाजार बेंचमार्क के लिए बचत दरों में यह कमी एक बैंक के रूप में अपनी यात्रा में एक महत्वपूर्ण क्षण है, क्योंकि कंपनी अब प्राइम होम लोन बाजार में भाग लेने में सक्षम होगी, जो कि बड़े पैमाने पर शीर्ष कॉरपोरेट्स के कर्मचारियों के लिए है। बैंक ने कम से कम 6.9 फीसदी पर प्राइम होम लोन देना शुरू कर दिया है। यह आगे चलकर बेहतर परिसंपत्ति गुणवत्ता के साथ बैंक को बारहमासी विकास के लिए स्थापित करेगा।

वित्त वर्ष 21 के दौरान कंपनी की होम लोन बुक में 37% की जोरदार वृद्धि हुई। होम लोन भारत में 25 लाख करोड़ रुपये का एक बड़ा बाजार है और होम लोन आगे भी इसकी प्रमुख व्यवसाय लाइन बनी रहेगी।

जब मार्च 2020 में COVID 1.0 आया, तो कंपनी ने COVID प्रभावित उद्योगों को उधार देने को प्रतिबंधित करके और तदनुसार क्रेडिट मानदंडों को कड़ा करके आवश्यक परिवर्तन किए। इस प्रकार जून 2020 के बाद बुक किए गए ऋण पहले से ही COVID प्रभाव में कारक हैं, और वास्तव में प्री-कोविड बुकिंग से बेहतर व्यवहार कर रहे हैं, जो समान विंटेज के लिए समायोजित हैं।

संग्रह के मोर्चे पर, हमें यह रिपोर्ट करते हुए खुशी हो रही है कि मार्च '21 में शुरुआती बकेट के लिए इसकी संग्रह दक्षता पूर्व-कोविड (जनवरी-फरवरी 2020) स्तरों के 100% तक पहुंच गई। कंपनी COVID सेकेंड वेव के प्रभाव को करीब से देखेगी और उसके अनुसार स्थिति से निपटेगी। H2 2021 में आर्थिक गतिविधि को पुनर्जीवित करने पर कंपनी के संग्रह में 100% की उछाल यह दर्शाती है कि इसकी अंतर्निहित पोर्टफोलियो गुणवत्ता उच्च है और जब अर्थव्यवस्था पुनर्जीवित होती है, तो ग्राहक फिर से अच्छी तरह से भुगतान करना शुरू करते हैं।

त्वरित डिजिटल पहल, क्रेडिट कार्ड सहित नए उत्पाद लॉन्च, और बेहतर ग्राहक अनुभव बनाने में महत्वपूर्ण निवेश के साथ, बैंक अब वित्त वर्ष 22 के उभरते अवसरों में भाग लेने के लिए एक मजबूत स्थिति में है।

संदर्भ

- ^ https://www.idfcfirstbank.com/about-us/our-history

- ^ https://www.idfcfirstbank.com/content/dam/idfcfirstbank/pdf/annual-report/IDFC-FIRST-Bank-Limited-Sixth-Annual-Report-FY-2019-20.pdf

- ^ https://www.idfcfirstbank.com/content/dam/idfcfirstbank/pdf/financial-results/IDFC-FIRST-Bank-Financial-Results-Q4-FY21.pdf