केनरा बैंक

अवलोकन

केनरा बैंक (NSE: CANBK) की स्थापना श्री अम्मम्बल सुब्बा राव पई द्वारा की गई थी, जो एक महान दूरदर्शी और परोपकारी व्यक्ति थे, जुलाई 1906 में, कर्नाटक के एक छोटे से बंदरगाह शहर में। बैंक अपने अस्तित्व के सौ वर्षों में अपनी विकास गति के विभिन्न चरणों से गुजरा है। केनरा बैंक का विकास अभूतपूर्व था, विशेष रूप से 1969 में राष्ट्रीयकरण के बाद, भौगोलिक पहुंच और ग्राहक क्षेत्रों के मामले में राष्ट्रीय स्तर के खिलाड़ी का दर्जा प्राप्त करना। अस्सी को बैंक के लिए व्यापार विविधीकरण की विशेषता थी। जून 2006 में, बैंक ने भारतीय बैंकिंग उद्योग में परिचालन की एक सदी पूरी की। बैंक की शानदार यात्रा की विशेषता कई यादगार मील के पत्थर हैं। आज, केनरा बैंक भारतीय बैंकों की स्थिति में प्रमुख स्थान रखता है। 11

इन वर्षों में, बैंक भारत और विदेशों में दस सहायक / प्रायोजित संस्थानों / संयुक्त उपक्रमों के साथ एक प्रमुख 'फाइनेंशियल कांग्लोमरेट' के रूप में उभरने के लिए अपनी बाजार स्थिति को बढ़ा रहा है। सितंबर 2020 तक, Amalgamated केनरा बैंक की 10495 शाखाओं के नेटवर्क के माध्यम से 11.83 करोड़ से अधिक ग्राहक हैं और सभी भारतीय राज्यों और केंद्र शासित प्रदेशों में 13023 एटीएम फैले हुए हैं।

सिर्फ वाणिज्यिक बैंकिंग में ही नहीं, बैंक ने विभिन्न कॉर्पोरेट सामाजिक जिम्मेदारियों में, राष्ट्रीय प्राथमिकताओं की सेवा करने, ग्रामीण विकास को बढ़ावा देने, कई प्रशिक्षण संस्थानों के माध्यम से ग्रामीण स्वरोजगार बढ़ाने और वित्तीय समावेशन के उद्देश्य को पूरा करने के लिए एक विशिष्ट चिह्न भी बनाया है। एक समावेशी विकास रणनीति को बढ़ावा देना, जिसे आज राष्ट्रीय नीति एजेंडा के मूल फलक के रूप में बनाया गया है, वास्तव में बैंक के संस्थापक सिद्धांतों में गहराई से निहित है। "एक अच्छा बैंक न केवल समुदाय का वित्तीय दिल है, बल्कि आम लोगों की आर्थिक स्थितियों में सुधार के लिए हर संभव तरीके से मदद करने का दायित्व भी है"। इसके संस्थापक के ये व्यावहारिक शब्द आज भी एक उद्देश्य के साथ समाज की सेवा में प्रतिध्वनित होते रहते हैं। अपने पहले ग्राहकों में, केनरा बैंक की वृद्धि की कहानी दूसरों के बीच में थी, अपने मूल्यवान ग्राहकों, हितधारकों, प्रतिबद्ध कर्मचारियों और निरंकुश नेतृत्व क्षमता के निरंतर संरक्षण के लिए इसके नेताओं द्वारा मामलों के शीर्ष पर प्रदर्शन किया गया था। कंपनी का दृढ़ता से मानना है कि अगली शताब्दी न केवल राष्ट्र की सेवा में समान रूप से पुरस्कृत और फलदायी होने वाली है, बल्कि लाभप्रदता, परिचालन क्षमता, परिसंपत्ति गुणवत्ता, जोखिम में वैश्विक बेंचमार्क का पालन करके बैंक को "पसंदीदा बैंक" के रूप में उभरने में भी मदद करेगी। प्रबंधन और वैश्विक पहुंच का विस्तार।

महत्वपूर्ण मील के पत्थर

| 1983 | लंदन में विदेशी शाखा का उद्घाटन, कैनकार्ड (बैंक का क्रेडिट कार्ड) का शुभारंभ हुआ |

| 1985 | लक्ष्मी कमर्शियल बैंक लिमिटेड का अधिग्रहण और इंडो हॉन्गकॉन्ग इंटरनेशनल फाइनेंस लिमिटेड (अब एक पूर्ण शाखा) का कमीशन |

| 1987 | Canbank Mutual Fund & Canfin Homes लॉन्च किया गया |

| 1989 | कैनबैंक वेंचर कैपिटल फंड शुरू हुआ |

| 1989-90 | कैनबैंक फैक्टर्स लिमिटेड, फैक्टरिंग सहायक की शुरुआत की |

| 2002-03 | बैंक का युवती आईपीओ |

| 2003-04 | लॉन्च की गई इंटरनेट बैंकिंग सेवाएं |

| 2004-05 | 100% शाखा कम्प्यूटरीकरण |

| 2007-08 | नई ब्रांड पहचान की शुरूआत। बीमा और परिसंपत्ति प्रबंधन JVs का समावेश। 'ऑनलाइन ट्रेडिंग ’पोर्टल का शुभारंभ। 'कॉल सेंटर' का शुभारंभ। बेसल II नई पूंजी पर्याप्तता रूपरेखा पर स्विचओवर। |

| 2010-11 | बैंक का कुल कारोबार रु। 5 लाख करोड़ का मार्क। बैंक का शुद्ध लाभ रु। 4000 करोड़ रु। कोर बैंकिंग सॉल्यूशन के तहत 100% कवरेज। लीसेस्टर में बैंक की 4 वीं विदेशी शाखा और संयुक्त अरब अमीरात के शारजाह में एक प्रतिनिधि कार्यालय खोला गया। बैंक ने रु। क्यूआईपी के तहत 1993 करोड़ रु। सरकार। 67.72% पोस्ट क्यूआईपी में कमी हुई। |

| 2011-12 | कुल शाखाओं की संख्या 3600 तक पहुँच गई। बैंक की 5 वीं विदेशी शाखा मनामा, बहरीन में खुल गई। |

| 2013-14 | वर्ष के दौरान 1027 शाखाएं और 2786 एटीएम खुले। वैश्विक कारोबार ने 7 लाख करोड़ रुपये का कारोबार पार कर लिया है। बेसल III नई पूंजी पर्याप्तता रूपरेखा पर स्विच करें। ब्रांच नेटवर्क और एटीएम 4755 शाखाओं और 6312 एटीएम तक बढ़े। |

| 2014-15 | बैंक का ग्लोबल बिजनेस 8 लाख करोड़ रुपये के पार गया। |

| 2015-16 | DIFC (दुबई) में बैंक की 8 वीं विदेशी शाखा खोली गई। |

| 2016-17 | शाखा नेटवर्क 6000 मील के पत्थर को पार कर गया। कुल संख्या शाखाएं 6083 तक पहुंच गईं। कनारा बैंक (तंजानिया) लिमिटेड, एक विदेशी सहायक, खोला गया। |

| 2019-20 | केनरा बैंक का घरेलू कारोबार रु। 10 लाख करोड़। |

सेवाएं

व्यक्तिगत बैंकिंग

- बचत और जमा

- ऋण उत्पाद

- प्रौद्योगिकी उत्पाद

- म्यूचुअल फंड्स

- बीमा व्यवसाय

- अंतर्राष्ट्रीय सेवाएँ

- कार्ड सेवाएँ

- परामर्शदात्री सेवाएं

- डिपॉजिटरी सर्विसेज

- अनुषंगी सेवाएं

- स्वीकृत आवासीय परियोजनाएँ

कॉर्पोरेट बैंकिंग

- खाते और जमा

- आपूर्ति श्रृंखला

- ऋण और अग्रिम

- सिंडिकेशन सर्विसेज

- आईपीओ मॉनिटरिंग एक्टिविटी

- मर्चेंट बैंकिंग

- TUF योजनाएँ

- केनरा ईटैक्स

उद्योग समीक्षा

भारतीय अर्थव्यवस्था

वित्त वर्ष 2019 में घरेलू अर्थव्यवस्था 4.2% बढ़ी, वित्त वर्ष 2019 में 6.1% से कम रही, क्योंकि कोविद -19 महामारी ने वित्तीय वर्ष के अंतिम महीने में आर्थिक गतिविधियों पर प्रतिकूल प्रभाव डाला, विशेष रूप से विनिर्माण और निर्माण। कृषि एकमात्र क्षेत्र था जिसमें सामान्य मानसून और मजबूत खाद्य उत्पादन के कारण 4% y.o.y का स्वस्थ विकास हुआ। कृषि उत्पादों की आवश्यक सेवाओं की स्थिति ने लॉकडाउन के दौरान भी मार्च के अंतिम दो सप्ताह में इस क्षेत्र के सामान्य कामकाज में योगदान दिया। पर्यटन और वित्तीय सेवाओं में सुस्ती ने मार्च 2020 में सेवा क्षेत्र की वृद्धि को 5.5% y.o.y से 7.7% y.o.y तक खींच लिया। वित्तीय सेवाओं में कम वृद्धि का श्रेय NBFC खंड में दीर्घकालीन तरलता संकट को दिया जा सकता है। व्यय के मोर्चे पर, निजी उपभोग व्यय 5.3% y.o.y तक कम हो गया, जबकि सरकारी व्यय 11.8% y.o.y. की गति से बढ़ गया और निवेश वित्त वर्ष 2020 में 2.8% y.o.y से संपर्क किया। 2

वर्ष के उत्तरार्ध में हेडलाइन मुद्रास्फीति बढ़ी और वित्त वर्ष 2020 में खाद्य कीमतों में उलटफेर के कारण 4.8% के ऊंचे स्तर पर रही। हालांकि, मुख्य मुद्रास्फीति 4.0% पर कम रही, जो अर्थव्यवस्था में कम अंतर्निहित मुद्रास्फीति दबाव को उजागर करती है।

महामारी की चुनौती के बीच घरेलू मैक्रोइकॉनॉमिक फंडामेंटल के बदलते परिदृश्य के साथ, कृषि के अलावा अन्य आर्थिक गतिविधियों के निकट अवधि में मौन होने की उम्मीद है। वाणिज्यिक गतिविधियों का पुनरुद्धार, आपूर्ति श्रृंखलाओं की पुनर्स्थापना और बेहतर मांग आवेगों के कारण अर्थव्यवस्था को विकास की पटरी पर वापस रखने की शर्त है। इस प्रकार, चालू वित्त वर्ष में अनिश्चितता की स्थिति के कारण, घरेलू विकास के लिए नकारात्मक जोखिम वित्त वर्ष 2021 में और वित्त वर्ष 2022 तक स्पष्ट है, यह सकारात्मक क्षेत्र में होने की संभावना है क्योंकि यह महामारी से संबंधित चिंताओं को दूर करता है। आर्थिक विकास को समर्थन देने के लिए सरकार और RBI की विस्तारक राजकोषीय और मौद्रिक नीति कुछ और तिमाहियों के लिए सहायक रहेगी।

RBI ने आर्थिक विकास को समर्थन देने के लिए महत्वपूर्ण मौद्रिक प्रोत्साहन प्रदान किया। केंद्रीय बैंक ने अप्रैल 2019 से वर्तमान 4.0% के स्तर तक संचयी 200 आधार अंकों की दर से रेपो दर में कटौती की और एक नीतिगत रुख बनाए रखा। महामारी के आर्थिक प्रभाव को कम करने के लिए, आरबीआई ने पर्याप्त तरलता प्राप्त करने के लिए T 1.5 लाख करोड़ के टीएलटीआरओ 1 और 2 के तहत नीलामी सहित कई उपायों का सहारा लिया।

सरकार ने वर्ष की पहली छमाही के दौरान विकास में वृद्धि और अर्थव्यवस्था को समर्थन देने के लिए कई उपायों की घोषणा की। उन उपायों में सबसे महत्वपूर्ण था बिना किसी छूट के कॉर्पोरेट टैक्स में 30% से 22% तक की कटौती।

महामारी से होने वाले आर्थिक जोखिम को ध्यान में रखते हुए, सरकार ने अर्थव्यवस्था में सभी महत्वपूर्ण क्षेत्रों के लिए `20 लाख करोड़ से अधिक प्रोत्साहन पैकेज की शुरुआत की है, जिसमें से` 6 लाख करोड़ रुपये बैंकिंग चैनल के माध्यम से वित्तपोषित किए जाएंगे। राजकोषीय और मौद्रिक नीतियों की यह प्रभावी पूरक वास्तव में आने वाले वर्षों में आर्थिक विकास को गति देगा।

एमएसएमई को ऋण देने के लिए केंद्र सरकार द्वारा प्रदान की गई क्रेडिट गारंटी, और विशेष आर्थिक पैकेज में एनबीएफसी, एचएफसी और एमएफआई को तरलता सहायता के लिए उठाए गए उपायों के कारण बैंक क्रेडिट ऑफ को प्रोत्साहित करने की संभावना है। आर्थिक विकास में रिबाउंड के साथ क्रेडिट विकास में तेजी की उम्मीद है।

प्रमुख बैंकिंग क्षेत्र के विकास

राजकोषीय 2020 में बैंकिंग क्षेत्र के संबंध में संरचनात्मक सुधार देखे गए। पैमाने की अर्थव्यवस्थाओं को टैप करने के लिए, केंद्र सरकार ने 10 सार्वजनिक क्षेत्र के बैंकों (PSB) के मेगा विलय की घोषणा की। नतीजतन ओरिएंटल बैंक ऑफ कॉमर्स (OBC) और यूनाइटेड बैंक ऑफ इंडिया (UBI) पंजाब नेशनल बैंक (PNB) में विलय हो गए, सिंडिकेट बैंक का केनरा बैंक में विलय हो गया, आंध्रा बैंक और कॉर्पोरेशन बैंक का यूनियन बैंक ऑफ इंडिया में विलय हो गया और इलाहाबाद बैंक का भारतीय बैंक में विलय हो गया। । पिछले वित्तीय वर्ष में पुनर्पूंजीकरण बॉन्ड के जरिए राज्य के बैंकों में `70,000 करोड़ का अपफ्रंट कैपिटल इन्फ्यूजन किया गया था।

EASE एजेंडा के उन्नयन और कार्यान्वयन के मद्देनजर बैंकिंग उद्योग के चालक के रूप में मान्यता प्राप्त होने के कारण, अधिकांश बैंकों ने वित्त वर्ष 2020 में शुरू किए गए psbloansin59minutes जैसे ऑनलाइन सेवा प्रावधानों का सहारा लिया। यहां तक कि बैंकिंग सेवाओं में प्रवेश करने वाले इंडिया पोस्ट ने पीपीएफ और बचत खाते के लिए मोबाइल सुविधाएं प्रदान करके डिजिटल सेवाओं को आगे बढ़ाया। कैशलेस अर्थव्यवस्था की पहल का समर्थन करने के लिए अधिक डिजिटल मोड़ में बैंकिंग क्षेत्र में एक बदलाव देखा गया है।

FY2020 में, RBI ने बैंकों के लिए सभी नए फ्लोटिंग रेट लोन को माइक्रो और स्मॉल एंटरप्राइजेज (MSME) और लोन लेने के लिए घर, वाहन खरीदने के लिए और व्यक्तिगत उपभोग के लिए 1 अक्टूबर से प्रभावी बाहरी ब्याज दर बेंचमार्क से जोड़ना अनिवार्य कर दिया।

आउटलुक 2020-21 के लिए

महामारी से उत्पन्न संकट की सीमा को देखते हुए, अगले वित्त वर्ष के लिए दृष्टिकोण इस मोड़ पर अनिश्चित है। इसके बावजूद, व्यावसायिक गतिविधियों को फिर से शुरू करने और लॉकडाउन को आसान बनाने के साथ एक रिकवरी सबसे अधिक संभावना है। आगामी वर्ष में राजकोषीय और मौद्रिक प्रोत्साहन वृद्धि सहायक रहेगा।

बैंकिंग क्षेत्र अर्थव्यवस्था की रीढ़ की हड्डी के रूप में कार्य करना जारी रखता है, जिससे सुगमता की प्राप्ति सुनिश्चित होती है। आने वाले वर्षों में बेहतर प्रदर्शन के लिए प्रयास करने के लिए, बैंक CASA से किनारा करने पर जोर देता है, जबकि जानबूझकर बल्क डिपॉजिट पर निर्भरता को कम करता है। बैंक खुदरा, कृषि, एमएसएमई और कॉर्पोरेट क्रेडिट के उचित मिश्रण के साथ संतुलित अग्रिम पोर्टफोलियो पर ध्यान केंद्रित करता है। बैंक ने सरकारी दिशानिर्देशों के साथ मिलकर इस सेगमेंट को अविश्वसनीय समर्थन देने के लिए MSME को सौ प्रतिशत गारंटी प्रदान की है। बैंक एनपीए प्रबंधन के लिए पर्याप्त क्रेडिट निगरानी के साथ पर्याप्त प्रयास करते हैं, इसमें ताजा गिरावट होते हैं और वसूली प्रयासों को मजबूत करते हैं। डिजिटल क्षमताओं को और मजबूत करना एनविल में है जो एंड-टू-एंड डिजिटल समाधान के साथ ग्राहकों के लिए सर्वोत्तम सेवाएं सुनिश्चित करता है। बैंक बदलती आवश्यकताओं और परिस्थितियों को देखते हुए प्रक्रिया और उत्पाद सुधार के लिए प्रयास करना जारी रखेगा। बैंक ने पहले ही संगठनात्मक संरचना को तर्कसंगत बना दिया है और अपने शाखा नेटवर्क को और अधिक अनुकूलित करने की योजना बना रहा है। अलग-अलग लंबवत और समर्पित कार्यबल व्यवसाय को बढ़ाने में सहायता करेंगे। आगामी वर्षों में, बैंक दक्षता और उत्पादकता को बढ़ाने के लिए समामेलन का लाभ उठाने के लिए तत्पर है।

वित्तीय अवलोकन

FY2020 के दौरान, बैंक का वैश्विक कारोबार बढ़कर 1076574 करोड़ रुपये हो गया,3.19% y.o.y द्वारा वैश्विक जमा के साथ 4.39% y.o.y की गति से 625351 करोड़ रुपये और वैश्विक अग्रिम 1.58% y.o.y 454523 करोड़ रुपये की दर से बढ़ रहा है।

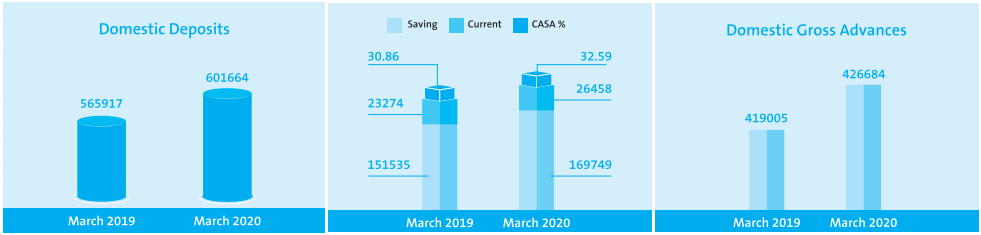

डिपॉजिट्स

मार्च 2020 तक कुल डिपॉजिट्स बढ़कर 625351 करोड़ रुपये हो गया, जो एक साल पहले 599033 करोड़ रुपये था, जो 4.39% की वृद्धि के साथ था। बैंक की करंट और सेविंग (CASA) जमा में 12.24% की वृद्धि हुई। y.o.y. मार्च 2020 को 196207 करोड़ रु. बैंक का CASA जमा राशि पिछले वर्ष के 30.86% से 32.59% थी। बचत जमा 12.02% बढ़कर 169749 करोड़ रुपये हो गया। वर्तमान जमा 13.68% बढ़कर 26458 करोड़ रुपये हो गया।

प्रमुख CASA उत्पादों पर ध्यान केंद्रित, जैसे, Canara Galaxy, Canara Privilege, SB Powerplus और NRI खातों को CASA के तहत औसत संतुलन में सुधार करने के लिए दिया गया था। जमा ग्राहकों के विस्तार की रणनीति के तहत, बैंक ने वर्ष के दौरान 39 लाख जमा ग्राहक जोड़े, कुल जमा ग्राहकों की संख्या को 7.37 करोड़ तक ले गए।

अग्रिम

बैंक ने अपने परिसंपत्ति आधार का विस्तार अच्छी तरह से विविधतापूर्ण तरीके से किया है, जिसमें अर्थव्यवस्था के उत्पादक खंड, जैसे, कृषि और सूक्ष्म, लघु और मध्यम उद्यम (MSME) और खुदरा संपत्ति के अलावा अन्य उत्पादक क्षेत्र शामिल हैं, जिनमें आवास, शिक्षा और वाहन ऋण खंड।

बैंक का अग्रिम (सकल) 1.58% की वृद्धि के साथ मार्च 2020 तक 451223 करोड़ रुपये तक पहुंच गया, जबकि एक साल पहले यह 444216 करोड़ रुपये था। मार्च 2020 तक उधार लेने वाले ग्राहकों की संख्या बढ़कर 82.75 लाख हो गई।

बैंक का कुल कारोबार बढ़कर 1076574 करोड़ रुपये हो गया। पिछले वर्ष के 1043249 करोड़ रुपये की तुलना में 3.19% की वृद्धि।

शुद्ध आय

बैंक का परिचालन लाभ पिछले साल के 10591 करोड़ रुपये के मुकाबले 9360 करोड़ रुपये रहा। बैंक ने पिछले साल के दौरान 347 करोड़ रुपये के शुद्ध लाभ की तुलना में 2019-20 के लिए 2236 करोड़ रुपये का शुद्ध घाटा दर्ज किया। बैंक की शुद्ध ब्याज आय पिछले वर्ष के दौरान उत्पन्न 14478 करोड़ रुपये की तुलना में 13124 करोड़ रुपये थी। एनआईएम 2.29% और यील्ड एडवांस पर 8.18% पर रहा।

इस वर्ष के दौरान कुल आय में 6.30% की वृद्धि हुई है। 56748 करोड़ रुपये, अग्रिम से 36076 करोड़ रुपये ब्याज, निवेश से 11336 करोड़ रुपये, गैर-ब्याज आय से 7813 करोड़ रुपये और अन्य ब्याज आय से 1523 करोड़ रुपये है।

पूँजी और आरक्षित

मार्च 2020 तक बैंक की शुद्ध संपत्ति 26180 करोड़ रुपये की तुलना में मार्च 2020 तक 28969 करोड़ रुपये थी।

जबकि बैंक की कुल चुकता पूंजी 1030.23 करोड़ रुपये थी, भंडार और अधिशेष बढ़कर 38262.73 करोड़ रुपये हो गया।

बेसल III के तहत कैपिटल एडिसिटी रेशियो मार्च 2020 के अनुसार 10.65% थी, जो कि 10.875% की विनियामक आवश्यकता के विरुद्ध थी, जिसमें 1.875% की पूंजी संरक्षण बफर भी शामिल थी। पूंजी पर्याप्तता अनुपात के भीतर, सीईटी I अनुपात 9.39% और टीयर I पूंजी अनुपात 10.12% था।

वित्त मंत्रालय, भारत सरकार ने इक्विटी शेयरों के तरजीही आवंटन के माध्यम से चालू वित्त वर्ष के दौरान बैंक में 6571 करोड़ रुपये की पूंजी का उल्लंघन किया है। बैंक ने रु. 10 /- के 27, 69, 88,576 पूर्ण रूप से भुगतान किए गए इक्विटी शेयर जारी किए, जिनमें से प्रत्येक का शेयर 237.23 रुपये के इक्विटी मूल्य पर था, जिसमें भारत सरकार और भारत सरकार के अधिमान्य आधार पर 227.23 रुपये के प्रीमियम सहित 6571 करोड़ रुपये शामिल थे। बैंक में होल्डिंग 78.52% तक बढ़ गई।

केनरा बैंक Q2 के परिणाम में FY21 - 444 करोड़ रुपये का शुद्ध लाभ रिपोर्ट करता है। 3

29 अक्टूबर, 2020; केनरा बैंक ने सितंबर के तीन महीनों में 444.41 करोड़ रुपये का शुद्ध लाभ दर्ज किया। पिछले वित्त वर्ष की इसी तिमाही के दौरान ऋणदाता ने 364.92 करोड़ रुपये का शुद्ध लाभ कमाया था।

बैंक की कुल आय (स्टैंडअलोन) 2020-21 के जुलाई-सितंबर की अवधि में 20,836.71 करोड़ रुपये रही, जबकि 2020-19 की इसी तिमाही में यह 14,461.73 करोड़ रुपये थी।

इसमें आगे कहा गया है कि सितंबर 2019 और मार्च 2020 के आंकड़े पूर्व-समामेलन अवधि के स्टैंडअलोन कैनरा बैंक वित्तीय से संबंधित हैं, और इस तरह जून 2020 और सितंबर 2020 के बाद के समामेलन वित्तीय के साथ तुलनीय नहीं हैं।

केनरा बैंक ने 1 अप्रैल, 2020 से स्वयं के साथ सिंडिकेट बैंक को समामेलित किया।

केनरा बैंक की सकल गैर-निष्पादित परिसंपत्ति (एनपीए) 30 सितंबर, 2020 तक सकल अग्रिम के 8.23 प्रतिशत पर गिर गई, जबकि सितंबर 2019 के अंत तक 8.68 प्रतिशत थी।

मूल्य के लिहाज से, सकल एनपीए या खराब ऋण 53,437.92 करोड़ रुपये थे, जो 38,711.33 करोड़ रुपये थे।

शुद्ध एनपीए 5.15 प्रतिशत (22,090.04 करोड़ रुपये) से 3.42 प्रतिशत (21,063.28 करोड़ रुपये) तक गिर गया।

आलोच्य तिमाही के लिए खराब ऋण और आकस्मिकता के लिए प्रावधान 2,037.97 करोड़ रुपये के मुकाबले बढ़कर 4,016.81 करोड़ रुपये हो गए।

इसमें से एनपीए के प्रावधान 2,295.61 करोड़ रुपये के मुकाबले 3,532.81 करोड़ रुपये थे।

समेकित आधार पर, Q2 FY21 में शुद्ध लाभ 405.49 करोड़ रुपये से पहले 465.88 करोड़ रुपये था। कुल आय रु. 22,681.05 करोड़ रही, जबकि रु. 15,509.36 करोड़ थी।

कैनरा बैंक ने कहा कि समूह की कंपनियों के समेकित वित्तीय विवरण (सीएफएस) में नौ सहायक, पांच सहयोगी, 4 क्षेत्रीय ग्रामीण बैंक (आरआरबी) और एक संयुक्त उद्यम के परिणाम शामिल हैं।

ऋणदाता ने कहा कि इसने 30 मार्च, 2020 तक 3,981.63 करोड़ रुपये की धोखाधड़ी वाले खातों की घोषणा की और वित्त वर्ष 2015 में 1,465.64 करोड़ रुपये प्रदान किए और बाद की तिमाहियों के लिए 2,515.99 करोड़ रुपये की शेष राशि को स्थगित कर दिया।

इसने कहा कि 30 सितंबर, 2020 को समाप्त छमाही के दौरान 2,515.99 करोड़ रुपये पूरी तरह से प्रॉफिट एंड लॉस खाते में जमा होने और अन्य भंडार में जमा होने से पूरी तरह से परिशोधित है।

दिल्ली एयरपोर्ट मेट्रो एक्सप्रेस खाते के संबंध में, ऋणदाता ने कहा कि उसने सर्वोच्च न्यायालय के आदेश और रिज़र्व बैंक द्वारा जारी आवश्यक दिशा-निर्देशों के संदर्भ में इसे मानक के रूप में रखा है।

हालांकि, 14.64 करोड़ रुपये के आवश्यक प्रावधान किए गए हैं जबकि एनपीए 58.55 करोड़ रुपये के बराबर नहीं है।

केनरा बैंक ने कहा कि 30 सितंबर, 2020 तक समग्र प्रावधान कवरेज अनुपात (पीसीआर) 81.48 प्रतिशत था।

कोविद -19 प्रभाव पर, इसने कहा कि बैंक निरंतर आधार पर स्थिति का मूल्यांकन कर रहा है।

"बैंक के लिए प्रमुख पहचान की गई चुनौतियां नकदी प्रवाह और विस्तारित पूंजी चक्रों को खत्म करने से उत्पन्न होंगी। चुनौतियों के बावजूद, प्रबंधन का मानना है कि वित्तीय परिणामों में कोई समायोजन की आवश्यकता नहीं है क्योंकि यह वर्तमान तिमाही को महत्वपूर्ण रूप से प्रभावित नहीं करता है।

"इन घटनाओं और स्थितियों के बावजूद, भविष्य में बैंक के परिणामों और वर्तमान में बनाई गई चिंताओं पर कोई महत्वपूर्ण प्रभाव नहीं होगा," यह कहा।