कोटक महिंद्रा बैंक लिमिटेड

कंपनी विवरण

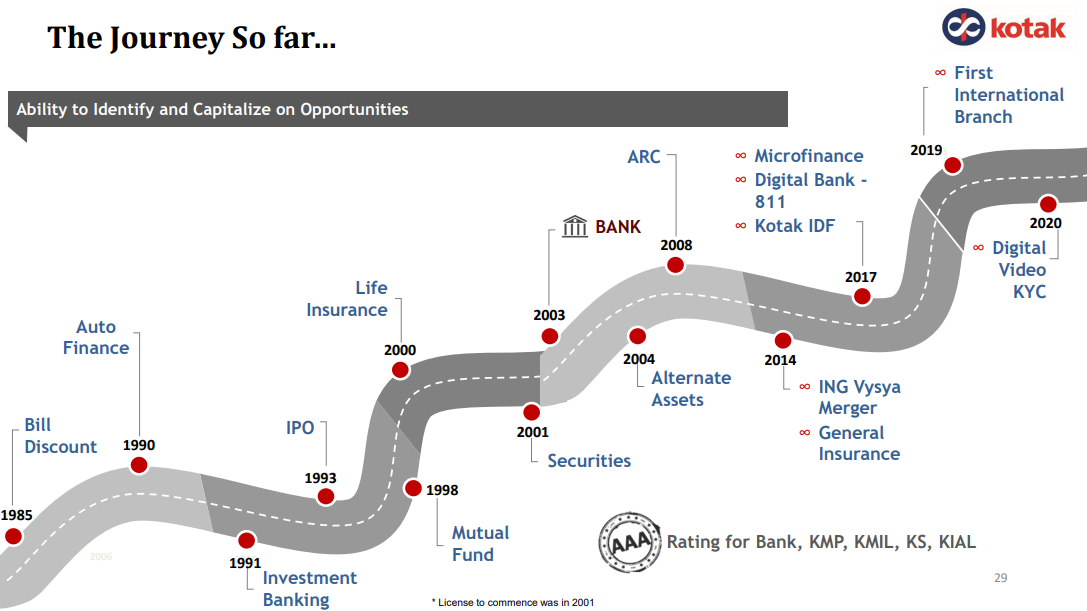

कोटक समूह 35 वर्षों से व्यवसाय में है, और कोटक महिंद्रा बैंक (NSE: KOTAKBANK) अब 17 वर्षों से है। बैंक की वित्तीय सेवाओं की भारत में 1,600 शाखाओं में व्यापक पहुंच है। कोटक की अपने अंतरराष्ट्रीय भुजाओं के माध्यम से सिंगापुर, लंदन, अमेरिका और मध्य पूर्व में भी उपस्थिति है। सभी समूह संस्थाएं उत्पादों, सेवाओं और प्रौद्योगिकियों में अंतर करके नए अवसरों का लाभ उठाने का लगातार प्रयास करती हैं। विश्व स्तर पर, कोटक व्यक्तियों और निगमों की बैंकिंग (उपभोक्ता, वाणिज्यिक, कॉर्पोरेट), क्रेडिट और वित्तपोषण, इक्विटी ब्रोकिंग, धन और संपत्ति प्रबंधन, बीमा (सामान्य और जीवन), और निवेश बैंकिंग - कई वित्तीय सेवाओं की जरूरतों को पूरा करता है।

वीडियो-आधारित केवाईसी बचत खाता जो अत्यधिक डिजिटाइज्ड पोस्टकोविड 'नए सामान्य' में एक 811 खाते की सुविधा और संपर्क रहित उद्घाटन के दोहरे उद्देश्य को पूरा करता है। बैंक की पहुंच अब सिर्फ अपने नेटवर्क से आगे इस हद तक बढ़ गई है कि भारत में कोई भी अपने घरों की सुरक्षा और सुविधा से बैंक खाता खोल सकता है। कोटक 811 ने भारत का पहला जीरो-कॉन्टैक्ट, वीडियो केवाईसी बचत खाता लॉन्च किया।

उत्पाद संविभाग

थोक बैंकिंग

- कॉर्पोरेट ऋण

- वित्त व्यापार

- व्यापार बैंकिंग

- व्यावसायिक अचल संपत्ति

- फॉरेक्स/ट्रेजरी

- नकद प्रबंधन

- कस्टडी व्यवसाय

- ओफ्फ-शोय्र ऋण

वाणिज्यिक अधिकोषण

- कृषि वित्त

- ट्रैक्टर वित्त

- व्यावसायिक वाहन

- निर्माण उपकरण

- माइक्रोफाइनांस

उपभोक्ता बैंकिंग

- ब्रांच बैंकिंग

- 811

- गृह ऋण, एलएपी

- व्यक्तिगत ऋण

- उपभोक्ता टिकाऊ वित्त

- क्रेडिट कार्ड

- प्राथमिकता बैंकिंग

- लघु व्यवसाय ऋण

- निजी बैंकिग

- स्वर्ण ऋण

- ग्रामीण आवास और व्यवसाय ऋण

- विदेशी मुद्रा कार्ड

अन्य वित्तीय सेवाएं

- धन प्रबंधन

- कार और 2W ऋण

- म्यूचुअल फंड्स

- वैकल्पिक संपत्ति

- अपतटीय निधि

- बीमा

- सामान्य बीमा

- निवेश बैंकिंग / डीसीएम

- दलाली

- शेयरों पर ऋण

- इंफ्रा डेट फाइनेंस

- संपत्ति पुनर्निर्माण

व्यापार अवलोकन

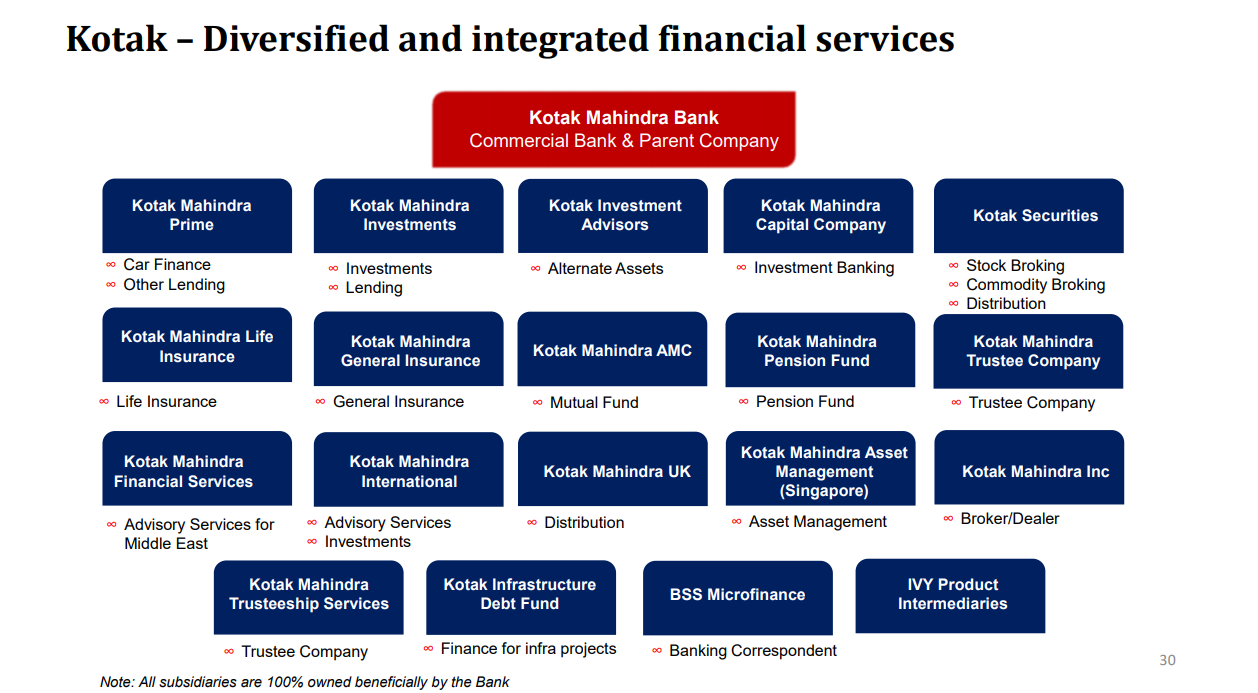

कंपनी अपनी प्रमुख बैंकिंग व्यावसायिक गतिविधियों को निम्नलिखित व्यावसायिक इकाइयों में व्यवस्थित करती है: उपभोक्ता बैंकिंग, वाणिज्यिक बैंकिंग, कॉर्पोरेट बैंकिंग, ट्रेजरी और अन्य वित्तीय सेवाएं। उपभोक्ता, वाणिज्यिक और कॉर्पोरेट बैंकिंग व्यवसाय इसके बैंक के प्रमुख ग्राहक वर्गों के अनुरूप हैं। ट्रेजरी इन ग्राहक खंडों को विशेष उत्पाद और सेवाएं प्रदान करता है और बैंक के लिए परिसंपत्ति देयता प्रबंधन के साथ-साथ मालिकाना व्यापार भी करता है। 1

अपनी बैंकिंग गतिविधियों के अलावा, इसका समूह अन्य वित्तीय उत्पादों और सेवाओं की एक महत्वपूर्ण श्रृंखला भी प्रदान करता है, जिसे कंपनी अपनी सहायक कंपनियों के माध्यम से संचालित करती है। इन उत्पादों और सेवाओं में बैंकिंग, एनबीएफसी के माध्यम से वित्तपोषण, परिसंपत्ति प्रबंधन, बीमा, ब्रोकिंग, निवेश बैंकिंग, धन प्रबंधन और परिसंपत्ति पुनर्निर्माण शामिल हैं।

उपभोक्ता बैंकिंग

उपभोक्ता बैंक मूल बचत और चालू खातों से लेकर सावधि जमा, क्रेडिट कार्ड, असुरक्षित और सुरक्षित ऋण, कार्यशील पूंजी और निवेश सलाहकारतक उत्पादों की एक श्रृंखला के लिए घरेलू व्यक्तियों और घरों, गैर-निवासियों, छोटे और मध्यम व्यापार क्षेत्रों में व्यापक स्पेक्ट्रम को कवर करते हुए 19 मिलियन से अधिक ग्राहकों को सेवा प्रदान करता है।

बैंक ने अपने शाखा नेटवर्क के अंशांकित विस्तार की अपनी रणनीति जारी रखी। 31 मार्च, 2020 तक, 779 स्थानों को कवर करते हुए, बैंक की 1,600 शाखाएँ और 2,637 एटीएम थे। इस साल शुरू हुई 100 नई शाखाओं में से 50 मेट्रो में, 18 शहरी, 3 अर्ध शहरी और 29 ग्रामीण शाखाएं थीं। आंशिक रूप से 811 द्वारा सहायता प्राप्त, बैंक ने बचत और चालू खातों, सावधि जमा, ओवरड्राफ्ट और अनिवासी खातों सहित सभी मुख्य बैंकिंग उत्पादों में तेजी से ग्राहक अधिग्रहण देखा। बैंक ने 82 ई-लॉबी भी स्थापित की हैं, और अपने ग्राहकों को आसान पहुंच और उच्च सुविधा प्रदान करने के लिए मेट्रो और अर्ध शहरी स्थानों में 20 शाखाओं को स्थानांतरित किया है।

बेहतर और विशिष्ट ग्राहक अनुभव प्रदान करने के उद्देश्य से बैंक ने कई पहल की हैं। वीआरएम (वर्चुअल रिलेशनशिप मॉडल) के माध्यम से फोन आधारित रिमोट एंगेजमेंट में बैंक के निवेश के अच्छे परिणाम मिले और बैंक ने इस मॉडल का विस्तार अब 0.8 मिलियन से अधिक ग्राहकों (10 भाषाओं में) को सेवा प्रदान करने और उन्हें बैंकिंग, जमा, उधार और निवेश में सेवाएं प्रदान करने के लिए किया है।

बैंक ने डिजिटल पहल के क्षेत्र में महत्वपूर्ण कदम उठाना जारी रखा है।

बैंक ने इस साल 811 अधिग्रहण संख्या बढ़ाना जारी रखा। बैंक ने नए डिजिटल चैनल जैसे व्हाट्सएप और वेब नोटिफिकेशन का उपयोग करके इन ग्राहकों को क्रॉस सेलिंग पर अपना ध्यान केंद्रित किया, जबकि मौजूदा 811 ग्राहकों के साथ बेहतर ढंग से जुड़ने के लिए डिजिटल चैनल अपनाने और लेनदेन को भी चलाया।

इसके अतिरिक्त, अक्टूबर 2019 में आधार-आधारित खाता खोलने पर नए नियमों के बाद, बैंक ने अपने अधिकारियों को आधार-आधारित बायोमेट्रिक अधिग्रहण का उपयोग करके नए ग्राहकों को प्राप्त करने में सक्षम बनाया है। अब मासिक आधार पर, 30% ग्राहकों (गैर 811) को बायोमेट्रिक प्रमाणीकरण का उपयोग करके डिजिटल रूप से प्राप्त किया जाता है।

बैंक ने वित्तीय वर्ष 2020 की अंतिम तिमाही में सार्वजनिक क्षेत्र के उपक्रमों और सरकारी निकायों के लिए एक विशेष वेतन खाते की पेशकश की। यह पेशकश स्थायी और आंशिक विकलांगता कवर और शिक्षा लाभ जैसी विशिष्ट सुविधाओं के साथ आती है। इस पेशकश के साथ, बैंक वेतन व्यवसाय पर अपनी छाप बढ़ाने के लिए इस बड़े वेतनभोगी वर्ग में प्रवेश करना चाहता है।

अपने प्रीमियम वेतन की पेशकश के लिए, बैंक ने एटना (भारतीय स्वास्थ्य संगठन) द्वारा के साथ करार किया और परिवार स्वास्थ्य देखभाल लाभ की पेशकश की, जैसे कि मुफ्त स्वास्थ्य जांच, डॉक्टरों के साथ असीमित टेली-परामर्श और विभिन्न स्वास्थ्य देखभाल लाभों पर छूट।

बैंक की समग्र रणनीति के अनुरूप, अनिवासी भारतीय व्यवसाय ने अपने सभी बैंकिंग उत्पादों और प्लेटफार्मों में प्रौद्योगिकी के उपयोग के माध्यम से ग्राहक अनुभव को बढ़ाने पर ध्यान केंद्रित किया है। इस प्रयास के हिस्से के रूप में, बैंक रिपल पर 5 भागीदारों के साथ लाइव हो गया है, जो एक वितरित खाता-आधारित भुगतान नेटवर्क है जो निर्बाध सीमा-पार लेनदेन की सुविधा प्रदान करता है। इसके अतिरिक्त, बैंक ने वित्तीय वर्ष 2019-20 में यूएस, यूके, यूरोप और मध्य पूर्व में कवरेज बढ़ाने के लिए 11 नए एमएसबी (मनी-ट्रांसफर सर्विस बिजनेस) संबंधों को जोड़ा।

खुदरा संस्थागत व्यवसाय में, बैंक ने संग्रह समाधान-आधारित UPI और त्वरित प्रतिक्रिया (QR) कोड पेश किया, ताकि पारंपरिक रूप से नकद-आधारित क्षेत्रों जैसे धार्मिक संस्थानों के लिए भुगतान को डिजिटल बनाया जा सके। यह समाधान ग्राहकों की संग्रह संबंधी आवश्यकता को हल करता है और इस खंड में नए ग्राहकों को प्राप्त करने में बैंक की मदद करेगा।

बैंक ने विभिन्न वित्तीय समावेशन पहलों में सक्रिय रूप से भाग लिया है। बैंक ने कई कॉर्पोरेट व्यवसाय संवाददाताओं के साथ भागीदारी की है, और छत्तीसगढ़, कर्नाटक, तमिलनाडु, आंध्र प्रदेश और तेलंगाना में 300 से अधिक ग्राहक सेवा बिंदुओं के साथ काम करता है, जो लाभार्थियों को बैंकिंग सेवाएं और महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मनरेगा) भुगतान की पेशकश करता है। अपनी पहुंच बढ़ाने और ग्राहकों की सुविधा के निर्माण के लिए, बैंक ने सफलतापूर्वक अपने शाखा परिसर में 145 आधार नामांकन केंद्र स्थापित किए हैं और भारतीय विशिष्ट पहचान प्राधिकरण (यूआईडीएआई) द्वारा अनिवार्य लेनदेन की मात्रा को पार कर गया है। इन प्रयासों के परिणामस्वरूप, यूआईडीएआई द्वारा बैंक को उच्चतम औसत दैनिक लेनदेन करने के लिए सर्वश्रेष्ठ प्रदर्शन करने वाले निजी बैंक के रूप में मान्यता दी गई है। अटल पेंशन योजना (एपीवाई) के ग्राहकों की उच्चतम निरंतरता के लिए बैंक को दो बार, पेंशन फंड रेगुलेटरी अथॉरिटी ऑफ इंडिया (पीएफआरडीए) द्वारा सर्वश्रेष्ठ प्रदर्शन करने वाले निजी क्षेत्र के बैंक के रूप में सम्मानित किया गया है।

वाणिज्यिक अधिकोषण

बैंक का वाणिज्यिक बैंकिंग व्यवसाय विभिन्न ग्राहक वर्गों की बैंकिंग और वित्तीय जरूरतों को पूरा करने पर केंद्रित है, जो शाखाओं और सहयोगियों के विस्तृत नेटवर्क के माध्यम से मेट्रो और शहरी केंद्रों से परे है। व्यवसाय में विशिष्ट इकाइयाँ हैं जो वाणिज्यिक वाहनों, निर्माण उपकरण, ट्रैक्टर और कृषि व्यवसाय के क्षेत्रों में वित्तीय समाधान प्रदान करती हैं। यह ट्रैक्टर, फसल ऋण, लघु उद्यमों और संबद्ध कृषि गतिविधियों के लिए वित्त प्रदान करके प्राथमिकता वाले क्षेत्र की सेवा करता है, जिससे बैंक को अपने वित्तीय समावेशन लक्ष्य को पूरा करने में मदद मिलती है। बढ़ती ग्रामीण आय के अनुरूप, बैंक की वाणिज्यिक बैंक शाखाओं ने बचत के साथ-साथ ऋण देने के क्षेत्र में उत्पाद लाइनों में मजबूत वृद्धि का अनुभव किया है।

ट्रैक्टर फाइनेंस व्यवसायों ने महत्वपूर्ण वृद्धि दर्ज की और बाजार हिस्सेदारी हासिल की, जबकि वाणिज्यिक वाहन (सीवी) और निर्माण उपकरण व्यवसाय ने अधिक भार वहन करने वाले मानदंडों, बीएस-VI मानदंडों में प्रस्तावित परिवर्तन और सरकार द्वारा बुनियादी ढांचे के खर्च में कमी के कारण संवितरण में तेज गिरावट देखी। एसेट क्वालिटी भी खराब

बैंक के कृषि वित्तपोषण व्यवसाय ने विभिन्न कृषि प्रसंस्करण गतिविधियों के लिए कृषि मूल्य श्रृंखला वित्तपोषण पर अपना ध्यान केंद्रित करना जारी रखा। कमोडिटी बाजार में अस्थिरता और अनिश्चितता के बावजूद इसने अच्छी वृद्धि दर्ज की है। अच्छे मॉनसून और बंपर रबी उत्पादन की उम्मीदों ने मजबूत वृद्धि को समर्थन दिया। माइक्रोफाइनेंस इंस्टीट्यूशंस (एमएफआई) सेगमेंट की ग्रोथ मजबूत बनी हुई है और एसेट क्वालिटी अच्छी बनी हुई है।

अर्ध-शहरी और ग्रामीण क्षेत्रों में शाखाएँ वाणिज्यिक बैंक की छत्रछाया में आती हैं। यह नेटवर्क बैंक के वित्तीय समावेशन लक्ष्यों और 'भारत' की ऋण मांग को पूरा करने में महत्वपूर्ण भूमिका निभाता है। वाणिज्यिक बैंक के शाखा नेटवर्क का विस्तार हुआ है और देनदारियों की पुस्तक स्वस्थ गति से बढ़ी है।

कॉर्पोरेट बैंकिंग

बैंक का कॉर्पोरेट बैंकिंग व्यवसाय प्रमुख भारतीय कॉरपोरेट्स, समूह, वित्तीय संस्थानों, सार्वजनिक क्षेत्र के उपक्रमों, बहुराष्ट्रीय कंपनियों, छोटे और मध्यम उद्यमों और रियल्टी व्यवसायों सहित कॉर्पोरेट ग्राहक खंडों की एक विस्तृत श्रृंखला को पूरा करता है। यह व्यवसाय इन ग्राहकों को कार्यशील पूंजी वित्त, मध्यम अवधि के वित्त, व्यापार वित्त, विदेशी मुद्रा सेवाओं, अन्य लेनदेन बैंकिंग सेवाओं, हिरासत सेवाओं, ऋण पूंजी बाजार और ट्रेजरी सेवाओं सहित उत्पादों और सेवाओं का एक व्यापक पोर्टफोलियो प्रदान करता है। इस व्यवसाय का मुख्य फोकस मौजूदा संबंधों को गहरा करना और निरंतर आधार पर नए गुणवत्ता वाले ग्राहकों को प्राप्त करना है, उच्च गुणवत्ता सेवा द्वारा समर्थित कुशल प्रौद्योगिकी प्लेटफार्मों के माध्यम से अनुकूलित समाधान प्रदान करना। बैंक का उद्देश्य विभिन्न उत्पादों और सेवाओं की क्रॉस-सेलिंग के माध्यम से मूल्यवर्धन सुनिश्चित करना भी है।

कॉरपोरेट बैंकिंग को वर्ष के दौरान कई विपरीत परिस्थितियों का सामना करना पड़ा, जिसमें अर्थव्यवस्था में मंदी भी शामिल थी, जो विशेष रूप से ऑटो और ऑटो-सहायक, दूरसंचार और रियल एस्टेट जैसे कुछ प्रमुख क्षेत्रों में दिखाई दे रही थी। बैंक के पास कार्यशील पूंजी और अल्पकालिक संपत्ति का उच्च अनुपात है और ये मंदी के कारण प्रभावित हुए थे। सभी क्षेत्रों में उच्च उत्तोलन के कारण उद्योग में उच्च जोखिम के कारण मंदी बढ़ गई थी। इस अनिश्चितता की स्थिति में, बैंक अपने एक्सपोजर और एकाग्रता जोखिमों को बढ़ाने में सतर्क था। परिणाम वर्ष के लिए परिसंपत्तियों में एक मौन वृद्धि रही है।

सभी कॉर्पोरेट क्षेत्रों में, बैंक आर्थिक स्थितियों को प्रतिबिंबित करने और उच्च जोखिम वाली स्थितियों के जोखिम को कम करने के लिए अपने पोर्टफोलियो को पुनर्संतुलित करने में सक्रिय रहा है। जोखिम प्रबंधन पर बैंक के फोकस ने व्यवसाय को पिछले कुछ वर्षों में परिसंपत्तियों के प्रतिशत के रूप में अपनी जोखिम भारित आस्तियों (आरडब्ल्यूए) को कम करने में मदद की है। कैपिटल पर रिस्क एडजस्टेड रिटर्न ऑन कैपिटल (RaRoC) मूल्य निर्धारण मॉडल का उपयोग कॉर्पोरेट बैंकिंग डिवीजन द्वारा अपना व्यवसाय संचालित करने के तरीके में शामिल हो गया है और मूल्य निर्धारण को अनुकूलित करने, पूंजी का बेहतर उपयोग करने और इक्विटी पर रिटर्न में सुधार करने में मदद मिली है। आर्थिक मूल्य वर्धन (ईवीए) माप उपकरण लागू किए गए हैं जो बैंक को प्रत्येक ग्राहक से प्राप्त होने वाले वास्तविक जोखिम समायोजित मूल्य की निगरानी करने में मदद करते हैं। ये पहल गैर-पूंजीगत गहन आय धाराओं के पक्ष में आय मिश्रण में सुधार पर अधिक ध्यान केंद्रित करना सुनिश्चित करती हैं।

बेहतर क्रेडिट स्प्रेड, उच्च गैर-क्रेडिट आय स्ट्रीम और नियंत्रित क्रेडिट लागत ने यह सुनिश्चित किया है कि बैंक कॉर्पोरेट बैंकिंग व्यवसाय की लाभप्रदता को एक मजबूत दर से बढ़ाने और इक्विटी पर एक स्वस्थ रिटर्न (आरओई) बनाए रखने में सक्षम है।

बैंक अपनी श्रेणी में सर्वश्रेष्ठ समाधान प्रदान करने और अपने ग्राहकों के अनुभवों को बढ़ाने के लिए अपनी डिजिटल यात्रा जारी रखे हुए है। वर्ष के दौरान, कोटक महिंद्रा बैंक ने अपने कोर ट्रेड प्लेटफॉर्म को अपडेट किया है, जिसने एक एकीकृत व्यापार पोर्टल की नींव रखी है, त्रुटि-मुक्त वास्तविक समय मैंडेट पंजीकरण के माध्यम से सभी प्रकार के आवर्ती भुगतानों को स्वचालित करने के लिए एक व्यापक क्विकचेक प्लेटफॉर्म बनाया है, एक एप्लिकेशन बनाया है प्रोग्राम इंटरफेस (एपीआई) आधारित इंस्टेंट और एंड टू एंड ऑटोमेटेड ई-कलेक्शन सॉल्यूशन, ने यूनाइटेड पेमेंट्स इंटरफेस (यूपीआई) 2.0 आवर्ती जनादेश समाधान लागू किया है और एपीआई और डिजिटल भुगतान समाधान प्रदान करने के लिए फिनटेक के साथ भागीदारी की है। इस डिजिटल यात्रा के दौरान, बैंक भारत बिल भुगतान प्रणाली (बीबीपीएस) में अग्रणी बैंक बन गया है, जिसने चलते-फिरते अनुमोदन प्रदान करने के लिए अपनी श्रेणी में सर्वश्रेष्ठ कॉर्पोरेट गतिशीलता पोर्टल बनाया है और इसे एशिया मनी और एशियाई बैंकर द्वारा सर्वश्रेष्ठ नकद प्रबंधन बैंक के रूप में मान्यता दी गई है। । अपनी डिजिटल यात्रा के हिस्से के रूप में, कोटक महिंद्रा बैंक दक्षता और अनुभव को बढ़ाने के लिए अपने कैश मैनेजमेंट सर्विसेज (सीएमएस) प्लेटफॉर्म को अपग्रेड कर रहा है, एपीआई आधारित समाधानों पर ध्यान केंद्रित कर रहा है और अपने भागीदारों और ग्राहकों के बीच इसका उपयोग कर रहा है और ऋण प्रबंधन और एस्क्रो प्रबंधन समाधान का निर्माण कर रहा है दस्तावेज़ीकरण प्रक्रिया सहित संपूर्ण लेनदेन प्रक्रिया को डिजिटाइज़ करना। इसके अलावा, कोटक महिंद्रा बैंक ने विभिन्न राज्य और केंद्र सरकारों को सर्वश्रेष्ठ संरचित समाधान भी प्रदान किए हैं, जिसमें राष्ट्रीय स्वास्थ्य मिशन, राजस्थान के लिए इसके सभी एक और मॉड्यूलर इलेक्ट्रॉनिक फंड फ्लो एप्लिकेशन शामिल हैं।

धन प्रबंधन

वेल्थ मैनेजमेंट, बैंक की निजी बैंकिंग शाखा, कई प्रतिष्ठित भारतीय परिवारों को पूरा करती है और सबसे पुरानी और सबसे सम्मानित भारतीय धन प्रबंधन फर्मों में से एक है, जो भारत के शीर्ष 100 परिवारों में से 50% के लिए धन का प्रबंधन करती है (स्रोत: फोर्ब्स इंडिया रिच लिस्ट 2019) ), ग्राहकों के साथ उद्यमियों से लेकर व्यावसायिक परिवारों और पेशेवरों तक हैं।

बैंक अपने ग्राहकों को मालिकाना और बाहरी धन उत्पादों दोनों की पेशकश करते हुए एक खुला वास्तुकला प्रस्ताव प्रदान करता है। इस व्यवसाय में इक्विटी, निश्चित आय और उच्च नेटवर्थ व्यक्तिगत (HNI) निवेशकों में वैकल्पिक वितरण / रेफरल मॉडल के माध्यम से निजी ग्राहकों के लिए एक मजबूत वितरण क्षमता है। व्यापक वित्तीय समाधानों के अलावा, परिवार कार्यालय सेवा निवेश से परे व्यापक वित्तीय समाधानों के अलावा, कई सलाहकारों में ग्राहक के समग्र पोर्टफोलियो पर एक रणनीतिक समेकित दृष्टिकोण प्रदान करती है। इनमें निवेश संरचना, बैंकिंग और क्रेडिट, समेकित रिपोर्टिंग, परोपकार सेवाओं के लिए रेफरल और कंसीयज सेवाओं के साथ सहायता जैसी मूल्य वर्धित सेवाएं शामिल हैं। ट्रस्टीशिप सेवाएं निजी ट्रस्टों के निर्माण के माध्यम से उत्तराधिकार योजना गतिविधियों के साथ ग्राहकों की सहायता करने वाली संपत्ति नियोजन सेवाएं प्रदान करती हैं। विभिन्न परिसंपत्ति वर्गों में ग्राहकों की आवश्यकताओं और विशेषज्ञता की गहन समझ के साथ, यह व्यवसाय लेनदेन-आधारित निवेश दृष्टिकोण के माध्यम से वित्तीय समाधानों की विस्तृत श्रृंखला प्रदान करता है। भारतीय रिज़र्व बैंक के दिशा-निर्देशों के अनुसार, बैंक से दी जा रही सलाहकार गतिविधियों को अब 20 अप्रैल, 2019 से बैंक की सहायक कंपनी कोटक इन्वेस्टमेंट एडवाइज़र्स लिमिटेड से ऑफ़र किया जा रहा है।

इसके अलावा, बैंक ने एक बड़ा प्राथमिकता बैंकिंग व्यवसाय भी बनाया है, जो बड़े पैमाने पर संपन्न ग्राहकों को उनकी वित्तीय आवश्यकताओं को पूरा करने के लिए विकसित उत्पादों और समाधानों के साथ सहायता करता है। 4,400 परिवारों में बैंक के वेल्थ एंड प्रायोरिटी ऑफर का कुल संबंध मूल्य INR 306k करोड़ (दिसंबर 2019 तक) है।

संपत्ति पुनर्निर्माण

कोविड-19 संकट से पहले ही अर्थव्यवस्था में सुस्ती के कारण कई बड़े खातों के समाधान गंभीर रूप से प्रभावित हुए। दिवाला और दिवालियापन संहिता (आईबीसी) के तहत नेशनल कंपनी लॉ ट्रिब्यूनल (एनसीएलटी) की कार्यवाही सहित डेट रिकवरी ट्रिब्यूनल (डीआरटी), डेट रिकवरी अपीलेट ट्रिब्यूनल (डीआरएटी), उच्च न्यायालयों जैसे विभिन्न न्यायिक मंचों में मामलों के बड़े अनसुलझे मामले से यह और बढ़ गया। .

फिलहाल स्थिति विकट नजर आ रही है। भारतीय रिजर्व बैंक ने सभी मानक उधारकर्ताओं को छह महीने की मोहलत की पेशकश की है जो वित्तीय संकट से निपटने के लिए उधारकर्ताओं को कुछ राहत देगी।

कंपनी अधिग्रहण पक्ष में दबावग्रस्त ऋणों को प्रस्तुत करने के लिए बहुत सारे अवसरों की अपेक्षा करती है, जिन पर बैंक बहुत बारीकी से विचार करेगा और यदि पेशकश की गई कीमतें उचित और आकर्षक हैं, तो कंपनी उनमें से कई का अधिग्रहण करने के लिए तैयार होगी।

वित्तीय विशिष्टताएं

कोटक महिंद्रा बैंक की चौथी तिमाही का मुनाफा 33 फीसदी बढ़कर 1,682.4 करोड़ रुपये 2

03 मई, 2021; मार्च 2021 को समाप्त तिमाही में कोटक महिंद्रा बैंक ने स्टैंडअलोन प्रॉफिट में 32.8 प्रतिशत सालाना (YoY) की वृद्धि दर्ज की, जो उच्च प्रावधानों से प्रभावित होकर 1,682.4 करोड़ रुपये रहा। लाभप्रदता को उच्च शुद्ध ब्याज आय (एनआईआई), अन्य आय और पूर्व-प्रावधान परिचालन लाभ द्वारा समर्थित किया गया था।

संख्या विश्लेषकों की उम्मीदों से चूक गई। सीएनबीसी-टीवी18 द्वारा सर्वेक्षण किए गए विश्लेषकों के औसत अनुमान के मुताबिक तिमाही के लिए लाभ 1,800 करोड़ रुपये और एनआईआई 4,060 करोड़ रुपये था।

Q4 FY21 में शुद्ध ब्याज आय एक साल पहले की तुलना में 8 प्रतिशत बढ़कर 3,842.81 करोड़ रुपये हो गई, जिसमें तिमाही के दौरान 2.23 लाख करोड़ रुपये की अग्रिम में 1.8 प्रतिशत की मामूली वृद्धि हुई। हालांकि, इसी अवधि में शुद्ध ब्याज मार्जिन 4.72 प्रतिशत से घटकर 4.39 प्रतिशत हो गया।

मार्च तिमाही में जमा राशि 2.8 लाख करोड़ रुपये थी, जो साल-दर-साल 6.6 प्रतिशत बढ़ी, विश्लेषकों की 10 प्रतिशत से अधिक की वृद्धि की उम्मीदें गायब थीं।

मार्च तिमाही 2021 के लिए प्रावधान और आकस्मिकताएं 1,179.41 करोड़ रुपये पर रहीं, जो एक साल पहले की तिमाही की तुलना में 12.6 प्रतिशत बढ़ी और 181.8 प्रतिशत QoQ बढ़ी।

तिमाही के दौरान सुप्रीम कोर्ट ने एनपीए की मान्यता पर लगी रोक हटा दी और ब्याज पर ब्याज में राहत दी। दिसंबर 2020 तक, w.r.t मामलों को एनपीए के रूप में नहीं माना जाता है, कोटक महिंद्रा बैंक ने अग्रिमों के प्रावधानों के रूप में प्रावधानों और आय के लिए पूर्ण हिट माना था।

"सुप्रीम कोर्ट के आदेश के बाद, बैंक ने पूर्वव्यापी रूप से आय को उलट दिया है और परिणामस्वरूप समायोजित प्रावधानों और आकस्मिकताओं को समायोजित किया है। इसके अलावा, बैंक ने अनुमानित ब्याज राहत के लिए 110 करोड़ रुपये की देनदारी बनाई है और अर्जित ब्याज से इसे कम कर दिया है," बैंक ने कहा .

बैंक ने आगे कहा कि Q4 FY21 के दौरान COVID-19 प्रावधान में कोई गिरावट नहीं आई। बैंक ने कहा कि मार्च 2021 तक COVID-19 प्रावधानों को 1,279 करोड़ रुपये पर बरकरार रखा गया था।

मार्च 2021 तक कुल प्रावधान (विशिष्ट, मानक, COVID-19 संबंधित, आदि सहित) 7,021 करोड़ रुपये थे, जो कि सकल एनपीए का 95 प्रतिशत था, बैंक ने कहा।

Q4 FY21 में गैर-ब्याज आय (अन्य आय) साल-दर-साल 30.9 प्रतिशत बढ़कर 1,950 करोड़ रुपये हो गई, जबकि पूर्व-प्रावधान परिचालन लाभ एक साल पहले की तिमाही की तुलना में 25 प्रतिशत बढ़कर 3,407.5 करोड़ रुपये हो गया।

सकल एनपीए के साथ मार्च तिमाही में परिसंपत्ति गुणवत्ता और कमजोर हो गई, सकल अग्रिम के प्रतिशत के रूप में, पिछली तिमाही में 2.26 प्रतिशत की तुलना में 3.25 प्रतिशत तक चढ़ गया, जबकि शुद्ध एनपीए Q4 FY21 के अंत में 0.5 प्रतिशत की तुलना में 1.21 प्रतिशत हो गया। Q3 FY21 में। लेकिन दिसंबर 2020 के अंत में रिपोर्ट किए गए प्रोफार्मा एनपीए की तुलना में सकल और शुद्ध एनपीए में क्रमशः 2 बीपीएस और 3 बीपीएस की गिरावट आई।

वित्तीय वर्ष FY21 में, बैंक ने पिछले वर्ष की तुलना में 6,965 करोड़ रुपये के लाभ में 17.1 प्रतिशत की वृद्धि दर्ज की और शुद्ध ब्याज आय 13.6 प्रतिशत बढ़कर 15,340 करोड़ रुपये हो गई।

वित्त वर्ष 21 की चौथी तिमाही में बैंक का समेकित लाभ सालाना आधार पर 35.9 प्रतिशत की वृद्धि के साथ 2,589 करोड़ रुपये रहा। सब्सिडियरी कोटक महिंद्रा प्राइम ने सालाना आधार पर 14.3 फीसदी की ग्रोथ 184 करोड़ रुपये, कोटक सिक्योरिटीज की 47.9 फीसदी ग्रोथ 241 करोड़ रुपये और कोटक महिंद्रा लाइफ इंश्योरेंस की 17 फीसदी ग्रोथ के साथ 193 करोड़ रुपये दर्ज की। दूसरों के बीच, कोटक एएमसी और टीसी ने लाभ में 13.6 प्रतिशत की वृद्धि दर्ज की और अंतरराष्ट्रीय सहायक कंपनियों ने तिमाही के दौरान लाभ में 66.7 प्रतिशत की वृद्धि दर्ज की।

हाल ही में हुए परिवर्तन

कोटक महिंद्रा बैंक के बोर्ड ने कर्ज के जरिए 5,000 करोड़ रुपये जुटाने के प्रस्ताव को मंजूरी दी 3

29 मई, 2021; कोटक महिंद्रा बैंक ने शनिवार को कहा कि उसके बोर्ड ने ऋण प्रतिभूतियां जारी करके 5,000 करोड़ रुपये तक जुटाने के प्रस्ताव को मंजूरी दे दी है।

"कोटक महिंद्रा बैंक के निदेशक मंडल ने आज यानी 29 मई, 2021 को हुई अपनी बैठक में, निजी प्लेसमेंट के आधार पर असुरक्षित, प्रतिदेय, गैर-परिवर्तनीय डिबेंचर / बांड / अन्य ऋण प्रतिभूतियों को जारी करने के प्रस्ताव को मंजूरी दे दी है। 5,000 करोड़ रुपये तक की राशि, “बैंक ने एक नियामक फाइलिंग में कहा।

इसमें कहा गया है कि आगामी वार्षिक आम बैठक में बैंक के सदस्यों के अनुमोदन और किसी अन्य अनुमोदन के अधीन पूंजी को एक या अधिक चरणों में जुटाया जाना है।

संदर्भ

- ^ https://www.kotak.com/content/dam/Kotak/investor-relation/Financial-Result/Annual-Reports/FY-2020/kotak-mahindra-bank/Kotak_Mahindra_Bank_Limited_FY20.pdf

- ^ https://www.moneycontrol.com/news/business/earnings/kotak-mahindra-bank-q4-profit-jumps-33-to-rs-1682-4-crore-provisions-remain-high-6848421.html

- ^ https://www.moneycontrol.com/news/business/markets/kotak-mahindra-bank-board-approves-proposal-to-raise-rs-5000-crore-via-debt-6960041.html