पंजाब नेशनल बैंक

अवलोकन

पंजाब नेशनल बैंक (NSE: PNB), भारत का पहला स्वदेशी बैंक है, जिसने 12 अप्रैल, 1895 को लाहौर से 2 लाख रुपये की अधिकृत पूंजी और 20,000 रुपये की कार्यशील पूंजी के साथ अपना परिचालन शुरू किया था। बैंक की स्थापना राष्ट्रवाद की भावना से हुई थी और यह भारतीय पूँजी के साथ भारतीयों द्वारा शुद्ध रूप से प्रबंधित पहला बैंक था। बैंक के लंबे इतिहास के दौरान, 9 बैंकों का पीएनबी में विलय कर दिया गया है। 1

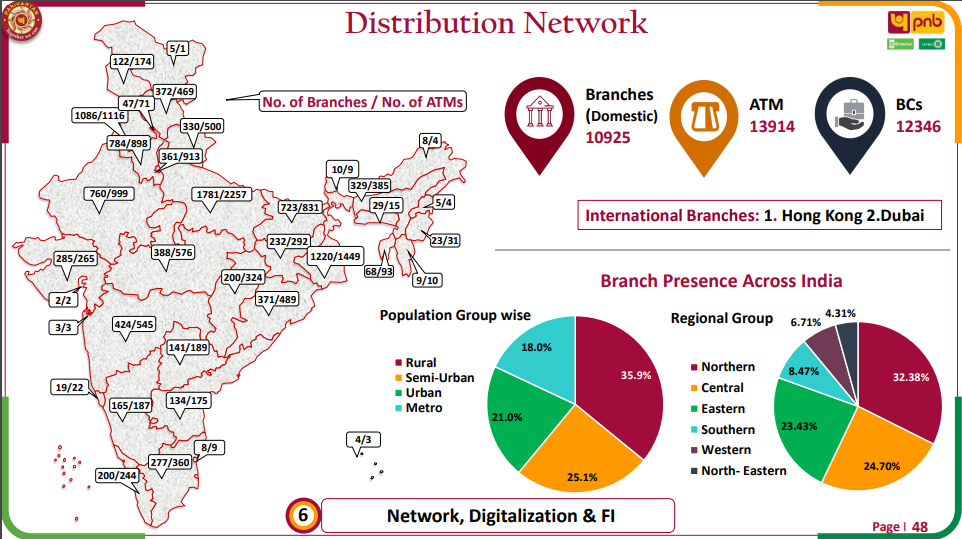

EOBC और eUNI w.e.f 01.04.2020 के बाद के समामेलन के बाद, PNB ने 31 दिसंबर, 2020 के अंत तक 10925 शाखाओं, 13914 एटीएम और 12346 व्यापार संवाददाताओं के नेटवर्क के साथ भारत भर में अपनी उपस्थिति का विस्तार किया है। पीएनबी देश का दूसरा सबसे बड़ा सार्वजनिक क्षेत्र का बैंक (PSB) है, जिसका ग्लोबल बिजनेस 1 करोड़ 80 लाख 90 हजार 987 करोड़ रुपये है। बैंक 44.66% की हिस्सेदारी के साथ कम लागत के CASA जमा में अपनी संपत्ति बनाए रखना जारी रखता है। बैंक का ध्यान गुणात्मक व्यावसायिक विकास, वसूली और ताजा फिसलन को गिरफ्तार करने पर रहा है।

कंपनी का इतिहास

पीएनबी का जन्म 19 मई, 1894 को हुआ था। बैंक 12 अप्रैल, 1895 को कारोबार के लिए खोला गया था। लाला लाजपत राय ने पहली बार बैंक के साथ एक खाता खोला था, जिसे लाहौर के अनारकली में आर्य समाज मंदिर के सामने वाली इमारत में रखा गया था। उनका छोटा भाई एक प्रबंधक के रूप में बैंक में शामिल हुआ। बैंक की प्राधिकृत कुल पूंजी 2 लाख रुपये थी, कार्यशील पूंजी 20000 रुपये थी। इसमें कर्मचारियों की कुल संख्या नौ थी और कुल मासिक वेतन 320 रुपये था।2

लाहौर के बाहर पहली शाखा 1900 में रावलपिंडी में खोली गई। बैंक ने अपने अस्तित्व के पहले दशक में धीमी गति से, लेकिन स्थिर प्रगति की। इसके तुरंत बाद लाला लाजपत राय निदेशक मंडल में शामिल हो गए। 1913 में लाला हरकिशन लाल द्वारा स्थापित पीपल्स बैंक ऑफ इंडिया की विफलता के बाद भारत में बैंकिंग उद्योग एक गंभीर संकट की चपेट में आ गया। इस संकट के दौरान 78 बैंक विफल रहे। पंजाब नेशनल बैंक बच गया। पंजाब के तत्कालीन वित्तीय आयुक्त श्री जेएच मेनार्ड ने टिप्पणी की .... "आपका बैंक बच गया ... अच्छे प्रबंधन के कारण कोई संदेह नहीं"। इसने जनता के विश्वास को मापने के लिए बैंक के प्रबंधन में वॉल्यूम की बात की।

वर्ष 1926 से 1936 तक दुनिया भर में बैंकिंग उद्योग के लिए अशांत और नुकसान उठाने वाले थे। 1929 की वॉल स्ट्रीट दुर्घटना ने दुनिया को एक गंभीर आर्थिक संकट में डाल दिया।

1951 में, बैंक ने भारत बैंक लिमिटेड की संपत्ति और देनदारियों को संभाला और निजी क्षेत्र में दूसरा सबसे बड़ा बैंक बन गया। 1962 में, इसने इसके साथ इंडो-कमर्शियल बैंक को मिला दिया। 1949 में 43 करोड़ रुपये की घटती जमा राशि से, यह जुलाई 1969 तक बढ़कर 355 करोड़ रुपये के स्तर को पार कर गया। इसके कार्यालयों की संख्या 569 हो गई और 1949 में 19 करोड़ रुपये से बढ़कर 243 करोड़ रुपये हो गई जुलाई 1969 तक जब इसका राष्ट्रीयकरण हुआ।

शाखा नेटवर्क

घरेलू उपस्थिति

बैंक के पास 31.03.2020 पर 741 शाखाओं का सबसे बड़ा नेटवर्क है, जिसमें 1259 महानगर, 1430 शहरी, 1753 अर्ध शहरी और 2599 ग्रामीण शाखाएँ शामिल हैं। ग्रामीण और अर्ध शहरी शाखाओं (RUSU) में कुल शाखा नेटवर्क का लगभग 62% शामिल है।

अंतर्राष्ट्रीय उपस्थिति

वर्तमान में बैंक की 6 शाखाओं (1 हांगकांग में और 1 दुबई में), 2 सहायक (लंदन और भूटान), 1 एसोसिएट (कजाकिस्तान), 1 संयुक्त उद्यम (नेपाल) .BRAN NETWORK घरेलू में 6 देशों में विदेशी उपस्थिति है।

उत्पाद

निजी

- जमा

- ऋण

- खुदरा

- एमएसएमई

- बीमा

- सरकारी व्यवसाय

- कृषि बैंकिंग

- वित्तीय समावेशन

- प्राथमिकता क्षेत्र

कॉर्पोरेट

- कॉर्पोरेट ऋण

- EXIM वित्त

- नकद प्रबंधन सेवाएं

- निर्यातकों के लिए गोल्ड कार्ड योजना

- डोरस्टेप बैंकिंग सेवाएँ

अंतरराष्ट्रीय

- जीवंत पारगमन

- एफएक्स रिटेल प्लेटफॉर्म

- योजनाऍ

- एनआरआई सेवाएं

- विदेशी मुद्रा सेवाओं के लिए हेल्प डेस्क

- विश्व यात्रा कार्ड

- विदेशी कार्यालय का विवरण

- व्यापार वित्त पुनर्निर्धारित पोर्टल

पूंजी

- डिपॉजिटरी सर्विसेज

- म्यूचुअल फंड्स

- मर्चेंट बैंकिंग

- एएसबीए

उद्योग समीक्षा

वित्तीय वर्ष 2019-20 में भारतीय अर्थव्यवस्था का संबंध है, जहां तक एक यात्रा के बीच कई टूटने वाले विकास हुए हैं। बैंकिंग क्षेत्र की अर्थव्यवस्था की जीवन रेखा अपवाद नहीं रही। वर्ष 2019 में, भारत ने बैंक राष्ट्रीयकरण की 50 वीं वर्षगांठ पूरी की, जो वर्ष 1969 में शुरू की गई थी। राष्ट्रीयकरण के बाद से, बैंकिंग क्षेत्र विभिन्न उत्पादक क्षेत्रों को ऋण के महत्वपूर्ण इनपुट के योगदान के माध्यम से अर्थव्यवस्था में असाधारण महत्वपूर्ण भूमिका निभा रहा है। 3

वर्ष 10 सार्वजनिक क्षेत्र के बैंकों के 4 में समामेलन की घोषणा के मद्देनजर भी महत्वपूर्ण था, जिसका उद्देश्य उन्हें मजबूत और बड़ा बनाना था, ताकि वे बढ़ती अर्थव्यवस्था की ऋण जरूरतों को पूरा करने के लिए बेहतर रूप से तैनात हो सकें।

2018-19 के दौरान, अनुसूचित वाणिज्यिक बैंकों (SCBs) की संपत्ति की गुणवत्ता 7 साल के अंतराल के बाद बदल गई। बैंकिंग सेक्टर 2019-20 की पहली छमाही में मुनाफे की आवश्यकताओं में कमी के साथ लाभ में लौट आया, जबकि पुनर्पूंजीकरण ने सार्वजनिक क्षेत्र के बैंकों को अपनी पूंजी अनुपात को कम करने में मदद की। हालांकि, एनबीएफसी क्षेत्र में अशांति का वित्तीय सेवा उद्योग पर छूत का प्रभाव था। इसने विभिन्न नियामक सुधारों के बावजूद एसेट क्वालिटी के मोर्चे पर चुनौतियों को जोड़ा। इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC) के माध्यम से संवर्धित प्रस्तावों के बावजूद, NPA की अधिकता बनी रही। बैंकिंग क्षेत्र का स्वास्थ्य वृहद आर्थिक स्थितियों में एक बदलाव के आसपास टिका है। हालांकि, इस पुष्कर में, विकसित व्यापक आर्थिक परिदृश्य एक चुनौती प्रस्तुत करता है। मार्च 2020 के अंत से COVID-19 संबंधित लॉकडाउन और सामाजिक गड़बड़ी ने अर्थव्यवस्थाओं को व्यापक रूप से प्रभावित किया है। FY'20 के लिए जीडीपी की वृद्धि वित्त वर्ष 19 में 6.1% से घटकर ग्यारह साल के निचले स्तर 4.2% पर आ गई। निवेश गतिविधि और निजी खपत दोनों में भारी गिरावट आई है। आगे बढ़ते हुए, आर्थिक परिदृश्य को अनिश्चितता के साथ चिह्नित किया गया है, जबकि सरकार, और नियामक ने अर्थव्यवस्था की उभरती चुनौतियों को पूरा करने के लिए बहुत सारे उपाय किए हैं।

वित्तीय अवलोकन

बैंक की घरेलू जमा राशि 4.9% की वृद्धि के साथ Mar'20 के अंत में 6,86,493 करोड़ रुपये हो गई। घरेलू जमा में CASA जमा का हिस्सा 44.05% था।

बढ़ते प्रतिस्पर्धा के वर्तमान बैंकिंग परिदृश्य में, खुदरा बैंकिंग उत्पाद बैंक की व्यवसायिक वृद्धि को बढ़ाने में एक प्रमुख भूमिका निभाते हैं। प्रतिस्पर्धी बने रहने के लिए, व्यक्तिगत दुर्घटना बीमा (पीएआई) कवर, स्वीप सुविधा और ओवरड्राफ्ट सुविधा को शामिल करके पीएनबी माय सेलरी अकाउंट योजना को संशोधित किया गया है। 31.03.2020 तक योजना के तहत 15,098 करोड़ रुपये जुटाए गए हैं। इसके अलावा, UTTAM और SUGAM फिक्स्ड डिपॉजिट में संशोधन दिनों के वेरिएंट को शामिल करके किया गया है। 31.03.2020 तक, यूटीटीएएम एफडी योजना के तहत 33,710 करोड़ रुपये जुटाए गए हैं और 1,62,097 करोड़ रुपये सुगम एफडी योजना के तहत जुटाए गए हैं।

क्रेडिट तैनाती और वितरण

मार्च में बैंक का सकल घरेलू अग्रिम बढ़कर 4,95,045 करोड़ रुपये हो गया, जो मार्च में 4,89,812 करोड़ रुपये था। इसमें 1.1% की वृद्धि हुई थी। बाहरी रेटिंग ’ए’ और उससे ऊपर के ताजा प्रतिबंधों का एक प्रमुख हिस्सा है। इसी प्रकार, बैंक ने घरेलू क्रेडिट जोखिम भारित परिसंपत्तियों (आरडब्ल्यूए) में गिरावट के संकेत के रूप में वर्ष के दौरान 6,469 करोड़ रुपये की गिरावट के साथ-साथ घरेलू ऋण बकाया अग्रिम में 24,212 करोड़ रुपये की वृद्धि के साथ अपने एक्सपोज़र की गुणवत्ता में सुधार किया है।

ऋण सिंडिकेशन

वित्त वर्ष 2015 के दौरान, बैंक ने पीएनबी के 174 करोड़ रुपये के शेयर के साथ 513 करोड़ रुपये के ऋण एकत्रीकरण / मूल्यांकन के लिए स्वीकृति दी। इसके अलावा तकनीकी सेल ने बैंक के 2,098 करोड़ रुपये के साथ टीओवी स्टडी / वेटिंग रिपोर्ट का आयोजन किया, जो 2,868 करोड़ रुपये का है।

खुदरा ऋण

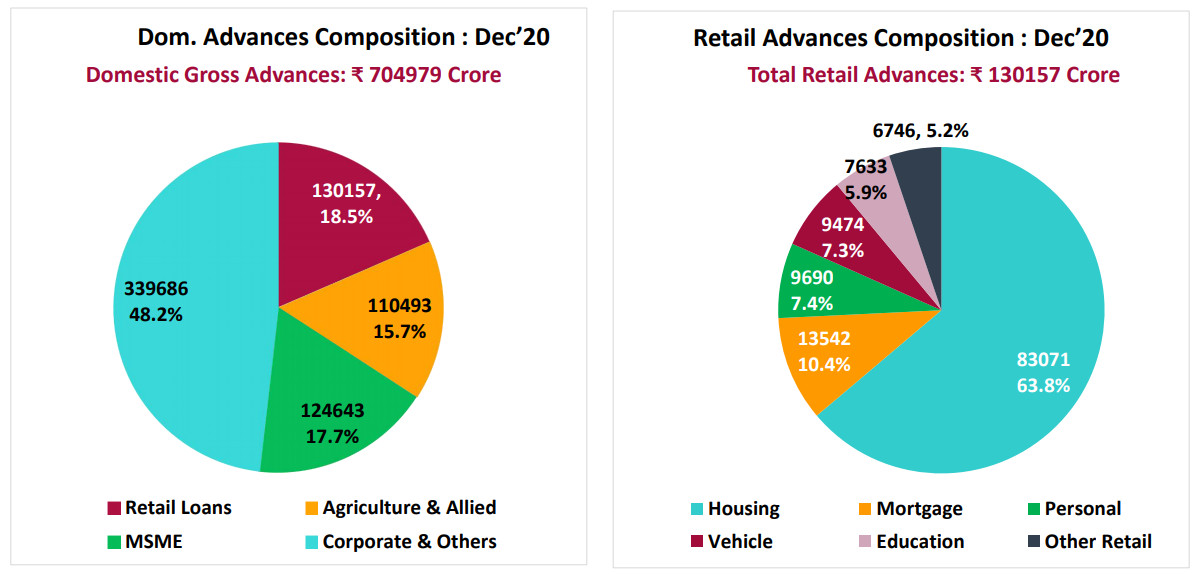

वित्त वर्ष 20 के दौरान, बैंक का कुल खुदरा ऋण पोर्टफोलियो 78,656 करोड़ रुपये से बढ़कर 83,479 करोड़ रुपये हो गया, जो 6.1% की वृद्धि के साथ दर्ज किया गया। हाउसिंग लोन, निरपेक्ष रूप से 44,874 करोड़ रुपये से बढ़कर 51,267 करोड़ रुपये हो गया, जो 14.2% की वृद्धि दर्शाता है।

क्रेडिट योग्य ग्राहक को सर्वोत्तम मूल्य देने के प्रयास में, आवास ऋण के मूल्य निर्धारण को ग्राहक के क्रेडिट स्कोर के साथ जोड़ा गया है। बैंक 01.09.2019 से PSBloansin59minutes पोर्टल में हाउसिंग लोन और पर्सनल लोन पर सवार हो गया है। बाद में ऑटो ऋण को भी w.e.f. 19.10.2019.

प्राथमिकता क्षेत्र

मार्च’20 के अंत तक, कृषि क्षेत्र को 79,707 करोड़ रुपये, एमएसएमई (प्राथमिकता) को 65,171 करोड़ रुपये, कमजोर वर्गों को ऋण 50,850 करोड़ रुपये, महिला लाभार्थियों को क्रेडिट 30579 करोड़ रुपये, लघु और सीमांत किसानों को ऋण 40,512 करोड़ रुपये और माइक्रो एंटरप्राइजेज को लोन 31, 506 करोड़ रुपये।

सूक्ष्म, लघु और मध्यम उद्यम (MSME)

मार्च 20 के अंत तक, माइक्रो, स्मॉल एंड मीडियम एंटरप्राइजेज सेगमेंट का क्रेडिट 70,284 करोड़ रुपये था। माइक्रो एंड स्मॉल एंटरप्राइजेज की अग्रिम राशि 60,278 करोड़ रुपये थी, जो माइक्रो सेगमेंट में 31,478 करोड़ रुपये थी। वित्त वर्ष 19-20 के दौरान प्रधान मंत्री मुद्रा योजना (PMMY) के तहत बैंक ने 5,956 करोड़ रुपये मंजूर किए।

संपत्ति और देनदारियां

बैंक के कुल एसेट्स ने 31 मार्च, 2020 तक YoY को 7.2% से 8,30,666 करोड़ रुपये तक बढ़ाकर 31 मार्च 2019 तक 7,74,949 करोड़ रुपये कर दिया। इस अवधि के दौरान बैंक का नेट एडवांस 3.0% से बढ़कर 471828 करोड़ रुपये हो गया 458249 करोड़ रु से ।

31 मार्च 2019 तक निवेश YoY 19% से बढ़कर 2,40,466 करोड़ रुपये हो गया, जो 2,02,128 करोड़ था।

इस अवधि के दौरान, देयताएं 4.1% की वृद्धि के साथ 6,76,030 करोड़ रुपये से बढ़कर 7,03,846 करोड़ रुपये हो गईं। मार्च 2019 में 39,326 करोड़ रुपये से उधारों ने YoY को 27.7% बढ़ाकर 50,225 करोड़ रुपये कर दिया।

शुद्ध ब्याज आय

वित्त वर्ष 20 के दौरान बैंक की शुद्ध ब्याज आय 1.6% बढ़कर 17,438 करोड़ रुपये हो गई। जबकि ब्याज आय 4.9% YoY बढ़कर 53,800 करोड़ रुपये हो गई, ब्याज व्यय वृद्धि 6.5% से 36,362 करोड़ रुपये रही।

परिचालन लाभ

वित्त वर्ष के दौरान बैंक का परिचालन लाभ 13.4% बढ़ कर 14,739 करोड़ रुपये हो गया। वित्त वर्ष 20 के दौरान बैंक की कुल आय 7.5% YoY से बढ़कर वित्त वर्ष 19 में 58,688 करोड़ रुपये से बढ़कर 63,074 करोड़ रुपये हो गई। वित्त वर्ष 19 में कुल व्यय 45,692 करोड़ रुपये से बढ़कर वित्त वर्ष 20 में 48,336 करोड़ रुपये हो गया।

शुद्ध लाभ

बैंक ने वित्त वर्ष 19 के दौरान 9975 करोड़ रुपये के शुद्ध घाटे के मुकाबले वित्त वर्ष 20 में 336 करोड़ रुपये का शुद्ध लाभ अर्जित किया है।

प्रावधान और आकस्मिकताएँ

कुल प्रावधान वित्त वर्ष 20 में 37.3% घटकर 14,402 करोड़ रुपये हो गया, जो वित्त वर्ष 19 में 22,971 रुपये था।वित्त वर्ष 20 में एनपीए का प्रावधान 14,464 करोड़ रुपये और आयकर का प्रावधान 403 करोड़ रुपये था।बैंक के प्रावधान कवरेज अनुपात में 77.79% के सुधार के साथ 20 मार्च को 74.50% से 19 मार्च को मजबूत हुआ

बैंक का ग्लोबल बिजनेस 31.03.2020 में 12,20,775 करोड़ रुपये तक पहुंच गया।

घरेलू डिपॉजिट में 44.05% हिस्सेदारी के साथ CASA डिपोजिट्स 3,02,475 करोड़ रुपये के राष्ट्रीयकृत बैंकों में से एक है।

हाउसिंग लोन सेगमेंट में 14.2% ग्रोथ के साथ रिटेल एडवांस 6.1% YoY से बढ़कर 83,479 रुपये हो गया।

मार्च 2019 में फंड की घरेलू लागत 4.29% से घटकर मार्च 2020 में 4.25% हो गई।

पीएनबी समेकित दिसंबर 2020 शुद्ध ब्याज आय (एनआईआई) 8,463.42 करोड़ रुपये पर, 89.42% वाई-ओ-वाई। 4

फरवरी 09, 2021, पंजाब नेशनल बैंक के लिए समेकित तिमाही संख्याएँ रिपोर्ट की गई हैं:

दिसंबर 2020 में शुद्ध ब्याज आय (एनआईआई) 8,463.42 करोड़ रुपये थी, जो दिसंबर 2019 में 4468.08 करोड़ रुपये से 89.42% थी।

दिसंबर 2020 में तिमाही नेट प्रॉफिट 747.29 करोड़ रुपये था और दिसंबर 2019 में यह 384.96 करोड़ रुपये था।

दिसंबर 2020 में ऑपरेटिंग प्रॉफिट 6,556.87 करोड़ रुपये रहा जो दिसंबर 2019 में 3,801.64 करोड़ रुपये से 72.47% था।

पीएनबी ईपीएस दिसंबर 2019 में 0.65 रुपये से बढ़कर दिसंबर 2020 में 0.78 रुपये हो गया है।

संदर्भ

- ^ https://www.pnbindia.in/profile.html

- ^ https://www.pnbindia.in/origin-of-PNB.html

- ^ https://www.pnbindia.in/downloadprocess.aspx?fid=hV/u/IBzVrSwn93cTHHINQ==

- ^ https://www.moneycontrol.com/news/business/earnings/pnb-consolidated-december-2020-net-interest-income-nii-at-rs-8463-42-crore-up-89-42-y-o-y-6475011.html