हाउसिंग डेवलपमेंट फाइनेंस कॉर्प लि.

कंपनी विवरण

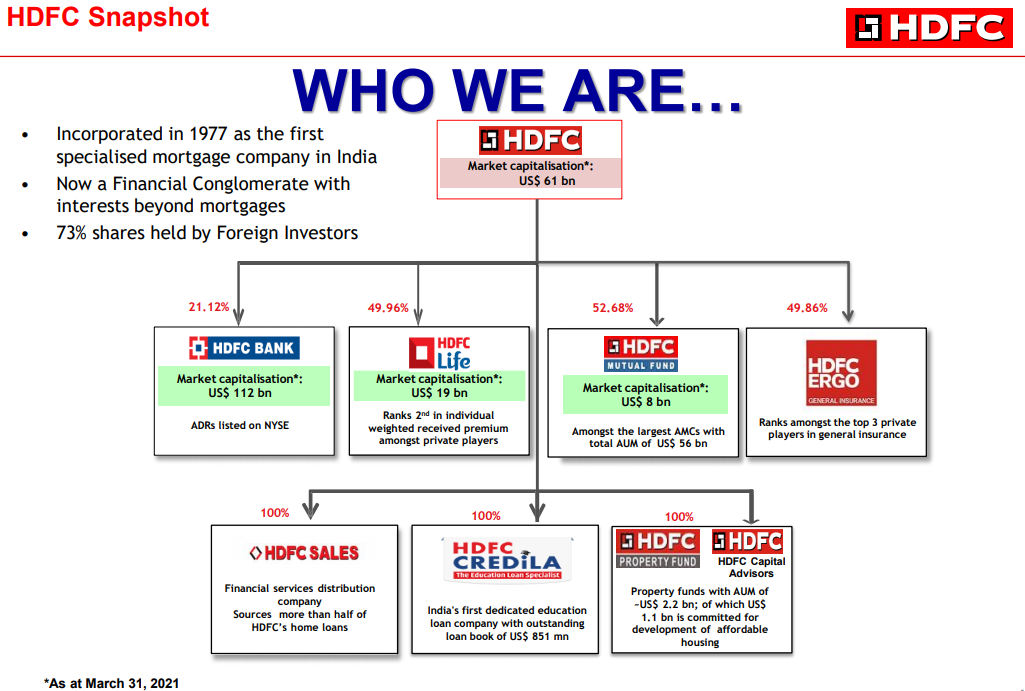

हाउसिंग डेवलपमेंट फाइनेंस कॉरपोरेशन (NSE: HDFC) लिमिटेड एक ऐसा नाम है जो पिछले चार दशकों से भारतीय आवास क्षेत्र से जुड़ा हुआ है। हाउसिंग मॉर्गेज में अग्रणी के रूप में, यह एक ब्रांड नाम है जिसे विश्वास, दृढ़ता, वित्तीय और प्रबंधकीय और ध्वनि सिद्धांतों दोनों की विशेषता है। 1977 में अपने निगमन के दिन से, एचडीएफसी ने आवास वित्त क्षेत्र में उच्च मानकों को परिभाषित और स्थापित किया है। 1

एचडीएफसी के संस्थापक, श्री एच टी पारेख के पास एक गतिशील संगठन की दृष्टि थी, जो पहले ग्राहक की सेवा करता है। इस विजन ने एचडीएफसी को एक विनम्र शुरुआत से हाउसिंग फाइनेंस उद्योग में सबसे बड़े खिलाड़ियों में से एक के रूप में विकसित करने में सक्षम बनाया है।

एचडीएफसी का भारत भर में परस्पर कार्यालयों का विस्तृत नेटवर्क और कई कस्बों और शहरों में आउटरीच कार्यक्रम, घर खरीदारों और मौजूदा ग्राहकों के लिए एक सहज अनुभव सुनिश्चित करता है। अनिवासी भारतीयों को पूरा करने के लिए, एचडीएफसी के लंदन, दुबई और सिंगापुर में प्रतिनिधि कार्यालय हैं और मध्य पूर्व में सेवा सहयोगी हैं।

पिछले चार दशकों में, एचडीएफसी एक बहु-उत्पाद वित्तीय समूह बन गया है, जिसने खुद को बैंकिंग, जीवन बीमा, सामान्य बीमा, परिसंपत्ति प्रबंधन, रियल एस्टेट उद्यम वित्त पोषण और शिक्षा ऋण में विविधता प्रदान की है।

उत्पाद और सेवाएं

आवास ऋण

- घर के लिए ऋण

- प्लॉट ऋण

- ग्रामीण आवास ऋण

अन्य गृह ऋण उत्पाद

- गृह नवीनीकरण ऋण

- गृह विस्तार ऋण

- टॉप अप ऋण

गैर आवास ऋण

- संपत्ति पर ऋण

- वाणिज्यिक संपत्ति ऋण

- वाणिज्यिक प्लॉट ऋण

किफायती आवास

- एचडीएफसी रीच लोन

- प्रधानमंत्री आवास योजना

पुनर्वित्त

- बैलेंस स्थानांतरित करना

उद्योग अवलोकन

भारतीय मैक्रोइकॉनॉमिक

वित्त वर्ष 20 में लगातार तिमाहियों में भारत की जीडीपी वृद्धि में गिरावट देखी गई है। वित्त वर्ष 20 के लिए सकल घरेलू उत्पाद की वृद्धि पिछले वर्ष के 6.1% के मुकाबले 5% से कम रहने का अनुमान है। एक निवेश के रूप में शुरू हुई मंदी धीरे-धीरे खपत के कमजोर होने में भी व्यापक हो गई। ग्रामीण परिवारों के बीच बढ़ता वित्तीय तनाव, सुस्त विनिर्माण क्षेत्र, नए रोजगार सृजन में वृद्धि की कमी और ऋण देने में जोखिम से बचने, विशेष रूप से सूक्ष्म, लघु और मध्यम स्तर के उद्यमों के लिए अर्थव्यवस्था में समग्र मंदी के कुछ कारण थे। 2

भारत में वित्तपोषण का एक बड़ा हिस्सा, विशेष रूप से आला और खुदरा ऋण गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) द्वारा किया जाता है। हालांकि, बड़ी संख्या में एनबीएफसी की ऋण तक पहुंच कम होने के कारण बैंक और म्यूचुअल फंड इस क्षेत्र को उधार देने से अधिक सावधान हो गए, साथ ही ऋण वृद्धि भी कम होने लगी। एनबीएफसी क्षेत्र को उधार देना काफी हद तक उच्च रेटिंग वाली संस्थाओं तक ही सीमित रहा।

फिर भी, भारतीय अर्थव्यवस्था के व्यापक मैक्रो फंडामेंटल बरकरार रहे। 31 मार्च, 2020 तक भारत का विदेशी मुद्रा भंडार 476 बिलियन अमेरिकी डॉलर था, जो एक वर्ष के आयात को कवर करने के लिए पर्याप्त है, चालू खाता घाटा सकल घरेलू उत्पाद के 1% से कम होने की संभावना है, वित्त वर्ष 2020 के लिए औसत मुद्रास्फीति दर रिजर्व बैंक के भीतर रही। भारत (RBI) के आराम क्षेत्र और कम वैश्विक तेल की कीमतों ने भारत को लाभान्वित किया क्योंकि देश अपनी कच्चे तेल की जरूरतों का 80% से अधिक आयात करता है।

भारत एक घरेलू खपत संचालित अर्थव्यवस्था है। COVID-19 के प्रभाव के IMF के प्रारंभिक आकलन के आधार पर, भारत 2020 में G-20 देशों में सबसे तेजी से बढ़ती अर्थव्यवस्था होगी, जिसकी अनुमानित GDP वृद्धि 1.9% होगी। भारत के लिए सकल घरेलू उत्पाद की वृद्धि के अन्य अनुमान कम या यहां तक कि एक संकुचन का अनुमान लगाया गया है। लॉकडाउन की सीमा और अवधि के आधार पर की गई धारणाओं के आधार पर पूर्वानुमान व्यापक रूप से भिन्न होते हैं।

COVID-19 संकट के जवाब में, भारत सरकार ने राजकोषीय वित्त पर अपनी मौजूदा बाधाओं के बावजूद, मानवीय उपायों जैसे कि भोजन के वितरण और समाज के सबसे कमजोर वर्गों के लिए प्रत्यक्ष लाभ हस्तांतरण जैसे व्यापक व्यापक प्रोत्साहन पैकेज की घोषणा की। भारत में आर्थिक विकास को पुनर्जीवित करने और व्यापार करने में आसानी में सुधार करने में मदद करने के लिए लॉकडाउन, गारंटी योजनाओं, कर रियायतों और नीतिगत उपायों और संरचनात्मक सुधारों से तेजी से प्रभावित व्यवसायों के लिए विशिष्ट उपाय।

आवास और रियल एस्टेट बाजार

आवास की कमी को देखते हुए, वित्त वर्ष 2015 में किफायती आवासीय घरों की मांग मजबूत बनी रही। वर्ष के दौरान, आवासीय इकाइयों के नए लॉन्च, जिन्हें होमबॉयर्स से अनुकूल प्रतिक्रिया मिली, ने बड़े पैमाने पर चार प्रमुख मानदंडों को पूरा किया - 1) डिलीवरी के एक मजबूत पिछले ट्रैक रिकॉर्ड वाले प्रतिष्ठित डेवलपर; 2) स्थिर वित्तीय भागीदारों के माध्यम से वित्तीय समापन वाली परियोजनाएं; 3) सही आकार की इकाइयाँ; और 4) सही कीमत वाली इकाइयाँ जो अंतिम उपयोगकर्ताओं द्वारा सस्ती थीं।

हाई एंड लग्जरी रेजिडेंशियल हाउसिंग की मांग मंद रही। अचल संपत्ति क्षेत्र के लिए एक प्रमुख बाधा अनबिकी इन्वेंट्री का ओवरहैंग रहा है। जेएलएल इंडिया के अनुसार, शीर्ष 7 शहरों में, 31 मार्च, 2020 तक बिना बिकी इन्वेंट्री का मूल्य ₹ 3.7 लाख करोड़ से अधिक होने का अनुमान लगाया गया था।

भारतीय वाणिज्यिक अचल संपत्ति क्षेत्र ने हाल की अवधि में बड़े विदेशी निजी इक्विटी निवेशकों से काफी रुचि आकर्षित की है और समीक्षाधीन वर्ष के दौरान ऐसा करना जारी रखा है। ग्रेड ए वाणिज्यिक अचल संपत्ति की मांग मुख्य रूप से बैंकिंग, वित्तीय सेवाओं और बीमा, आईटी और आईटी-सक्षम सेवाओं, ई-कॉमर्स और अन्य पेशेवर सेवाओं से थी। लॉजिस्टिक्स और वेयरहाउसिंग सेक्टर के अधिक संगठित और तकनीकी सक्षम होने के साथ, इस सेगमेंट ने भी कर्षण प्राप्त किया।

वर्ष के दौरान, कई डेवलपर्स ऐसे माहौल में वित्तीय दबाव में वृद्धि कर रहे थे जो उधार देने में अधिक जोखिम वाले हो गए थे। कई डेवलपर्स अधिक लीवरेज्ड थे और अपर्याप्त नकदी प्रवाह के साथ बिक्री की कमी और उच्च बेची गई सूची के कारण, कठिनाइयां जटिल हो गईं।

COVID-19 के कारण हुए लॉकडाउन के कारण निर्माण क्षेत्र ठप हो गया है। सबसे कमजोर वर्ग प्रवासी मजदूर हैं जो दिहाड़ी मजदूर हैं। निर्माण क्षेत्र के 55 मिलियन कार्यबल में से 80% प्रवासी श्रमिक शामिल हैं, जिनमें से कई अपने गाँव लौट गए हैं। प्रवासी कामगारों को काम फिर से शुरू करने के लिए परिवहन लागत की प्रतिपूर्ति और बीमा सुरक्षा बढ़ाने जैसे विशिष्ट प्रोत्साहन की आवश्यकता होगी, साथ ही निर्माण स्थलों पर स्वच्छता प्रोटोकॉल के रखरखाव और व्यक्तिगत सुरक्षा उपकरणों के प्रावधान के दृढ़ आश्वासन की आवश्यकता होगी।

अवसर और चुनौतियां

आवास क्षेत्र को सरकार के प्रमुख आवास कार्यक्रम, प्रधानमंत्री आवास योजना (पीएमएवाई) से लाभ हुआ है। आवास और शहरी मामलों के मंत्रालय के अनुसार, पीएमएवाई के तहत, एक करोड़ से अधिक घरों को मंजूरी दी गई है, जिनमें से 33.5 लाख घर पूरे हो चुके हैं और 64 लाख इकाइयां पहले से ही निर्माणाधीन हैं। क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस) - पीएमएवाई के तहत एक घटक ने पात्र लाभार्थियों को दी गई अग्रिम सब्सिडी के कारण कई परिवारों को घर का मालिक बनने में सक्षम बनाया है।

सरकार कई होमबॉयर्स के बारे में संज्ञान ले रही है, जो कैशस्ट्रैप्ड डेवलपर्स द्वारा देरी के कारण अपने घरों की डिलीवरी नहीं कर पाए हैं, जो आवास इकाइयों का निर्माण पूरा करने में असमर्थ हैं।

इस दिशा में, वर्ष के दौरान, सरकार ने अधूरे किफायती आवास परियोजनाओं के लिए अंतिम मील का वित्तपोषण प्रदान करने के लिए एक वैकल्पिक निवेश कोष स्थापित करने की पहल की। फंड को किफायती और मध्यम आय आवास परियोजनाओं (SWAMIH निवेश कोष) के निर्माण को पूरा करने के लिए विशेष विंडो कहा जाता है।

सरकार का अनुमान है कि यह फंड 1,509 परियोजनाओं में 4.58 लाख आवास इकाइयों को पूरा करने में मदद कर सकता है और इनमें से अधिकांश भारत के शीर्ष 8 शहरों में केंद्रित हैं। फंड खुद को मध्यम और निम्न बजट के घरों तक सीमित रखता है। परियोजनाओं को संबंधित राज्य अचल संपत्ति नियामक प्राधिकरण के साथ पंजीकृत होना चाहिए और निवल मूल्य सकारात्मक होना चाहिए।

चूंकि फंड लास्ट माइल फंडिंग प्रदान करता है, यह एक वरिष्ठ ऋणदाता के रूप में आता है और मौजूदा लेनदारों ने चार्ज छोड़ दिया, जूनियर ऋणदाता बन गए।

SWAMIH निवेश कोष में 25,000 करोड़ रुपये का कोष बनाने की परिकल्पना की गई है, जिसमें सरकार 10,000 करोड़ रुपये तक का योगदान देगी और शेष राशि सार्वजनिक क्षेत्र के बैंकों, भारतीय जीवन बीमा निगम, अन्य निवेशकों के बीच होगी। चूंकि निगम इस निधि की स्थापना में शामिल था और परामर्श किया था, इसने ₹ 250 करोड़ की प्रतिबद्धता भी की है। निगम के निवेश का उद्देश्य इस क्षेत्र का समर्थन करना और व्यक्तियों को अपने घरों का कब्जा प्राप्त करने में सक्षम बनाना था। फंड ने दिसंबर 2019 में 10,530 करोड़ रुपये के शुरुआती कोष के साथ अपना पहला फंड बंद करने की घोषणा की।

ऋण अधिस्थगन

27 मार्च, 2020 और 17 अप्रैल, 2020 के COVID-19 नियामक पैकेज से संबंधित RBI के दिशानिर्देशों के अनुसार, RBI ने वाणिज्यिक बैंकों, सहकारी बैंकों, वित्तीय संस्थानों और NBFC को किश्तों के भुगतान पर 3 महीने की मोहलत देने की अनुमति दी। सभी सावधि ऋण जो 29 फरवरी, 2020 तक मानक संपत्ति थे। इसका उद्देश्य उधारकर्ताओं की कठिनाई को कम करने में मदद करना था जो राष्ट्रीय लॉकडाउन द्वारा लाया गया था। प्रारंभिक अधिस्थगन अवधि 1 मार्च, 2020 और 31 मई, 2020 के बीच भुगतान के लिए थी। 22 मई, 2020 को, RBI ने अधिस्थगन अवधि को 3 महीने यानी 31 अगस्त, 2020 तक बढ़ाने की अनुमति दी।

अधिस्थगन अवधि के दौरान ऋण के बकाया हिस्से पर ब्याज मिलता रहेगा। उन सभी खातों के लिए जहां अधिस्थगन प्रदान किया गया है, अधिस्थगन अवधि के दौरान खातों का पुराना होना स्थिर रहेगा।

ऋणदाताओं को अपने ग्राहकों को स्थगन की पेशकश करने से पहले बोर्ड की मंजूरी लेनी होती थी। ऋणदाताओं ने अधिस्थगन की पेशकश में विभिन्न तरीकों को अपनाया है - या तो 'ऑप्ट-इन' या 'ऑप्ट-आउट' संरचना।

निगम ने अधिस्थगन के लिए एक 'ऑप्टिन' संरचना को अपनाया है। अब तक, प्रबंधन के तहत निगम के लगभग 26% ऋणों ने अधिस्थगन का विकल्प चुना है। इसमें से व्यक्तिगत ऋण व्यक्तिगत ऋण पोर्टफोलियो का 21% हिस्सा है।

कोविड-19 का प्रभाव

जैसा कि विश्व स्तर पर है, भारत में, लॉकडाउन की अवधि, दूसरी लहरों के उभरने की संभावना, संक्रमण के प्रसार को रोकने या इसके प्रभाव को कम करने के लिए किए गए उपायों की प्रभावशीलता और समय पर उच्च स्तर की अनिश्चितता बनी हुई है। जीवन, व्यवसायों और समग्र अर्थव्यवस्था को सामान्य स्थिति में लाने के लिए क्षितिज की आवश्यकता है।

तदनुसार, COVID-19 महामारी निगम के व्यवसाय और वित्तीय परिणामों को किस हद तक प्रभावित करेगी, यह निश्चित रूप से भविष्य के विकास पर निर्भर करेगा, जिसमें उच्च स्तर की अनिश्चितता है।

वित्तीय अवलोकन

31 मार्च, 2020 को समाप्त वर्ष के लिए कुल आय पिछले वर्ष के 43,378 करोड़ रुपये की तुलना में 58,763 करोड़ रुपये रही, जो 35% की वृद्धि का प्रतिनिधित्व करती है। पिछले वर्ष के 30,259 करोड़ रुपये की तुलना में कुल खर्च 38,412 करोड़ रुपये रहा, जो 27% की वृद्धि का प्रतिनिधित्व करता है।

31 मार्च, 2020 को समाप्त वर्ष के लिए कर पूर्व लाभ पिछले वर्ष के 13,119 करोड़ रुपये की तुलना में 20,351 करोड़ रुपये रहा।

2,581 करोड़ रुपये (पिछले वर्ष: 3,486 करोड़ रुपये) के कर के लिए प्रदान करने के बाद, 31 मार्च, 2020 को समाप्त वर्ष के लिए अन्य व्यापक आय से पहले कर के बाद लाभ पिछले वर्ष के 9,633 करोड़ रुपये की तुलना में 17,770 करोड़ रुपये रहा।

जनवरी 2019 में, GRUH और बंधन के निदेशक मंडल ने GRUH के बंधन में और उसके साथ विलय के लिए समामेलन की एक योजना को मंजूरी दी।शेयर विनिमय अनुपात 10 रुपये अंकित मूल्य के 568 इक्विटी शेयरों में से प्रत्येक जीआरयूएच के अंकित मूल्य 2 रुपये के प्रत्येक 1000 पूरी तरह से भुगतान किए गए इक्विटी शेयरों के लिए था।

17 अक्टूबर, 2019 से GRUH का बंधन में विलय हो गया। निगम को बंधन की कुल जारी शेयर पूंजी का 9.90% कुल मिलाकर 15,93,63,149 शेयर आवंटित किए गए थे। तदनुसार, GRUH में निवेश की मान्यता समाप्त करने पर, निगम ने GRUH में निवेश पर 9,020 करोड़ रुपये का उचित मूल्य लाभ दर्ज किया है।

31 मार्च, 2020 को समाप्त वर्ष के लिए कुल व्यापक आय पिछले वर्ष के 9,501 करोड़ रुपये की तुलना में 11,117 करोड़ रुपये रही।

लोन पर स्प्रेड

पिछले वर्ष के 10.29% की तुलना में वर्ष के दौरान ऋण परिसंपत्तियों पर औसत प्रतिफल 10.18% प्रति वर्ष था। पिछले वर्ष के 7.99% की तुलना में निधियों की औसत सर्व-समावेशी लागत 7.91% प्रति वर्ष थी। पिछले वर्ष के 2.30% की तुलना में वर्ष के लिए उधार की लागत से अधिक ऋण का प्रसार 2.27% प्रति वर्ष था। वर्ष के लिए व्यक्तिगत ऋणों पर स्प्रेड 1.92% और गैर-व्यक्तिगत ऋणों पर 3.14% था।

उधार संचालन

वर्ष के दौरान व्यक्तिगत ऋण स्वीकृतियों में संख्या के संदर्भ में 14% और मूल्य के संदर्भ में 12% की वृद्धि हुई। वर्ष के दौरान व्यक्तिगत ऋणों का औसत आकार 27 लाख रुपये रहा, जो पिछले वर्ष के समान था। वर्ष के दौरान वितरित किए गए ऋणों के आधार पर, 82% वेतनभोगी ग्राहक थे, जबकि 18% स्व-नियोजित (पेशेवरों सहित) थे। अधिग्रहण मोड के संदर्भ में, वर्ष के दौरान वितरित किए गए ऋणों में से 53% प्रथम-खरीद घर थे यानी सीधे बिल्डर से, 9% स्व-निर्माण और 38% पुनर्विक्रय के माध्यम से थे।

लगभग 1.73 लाख गृह ऋण ग्राहकों की सबसे बड़ी संख्या निगम के पास है, जिन्होंने क्रेडिट लिंक्ड सब्सिडी योजना (सीएलएसएस) के तहत लाभ उठाया है। 31 मार्च, 2020 तक, सीएलएसएस के तहत निगम द्वारा वितरित संचयी ऋण 29,026 करोड़ रुपये और संचयी सब्सिडी राशि 3,855 करोड़ रुपये थी।

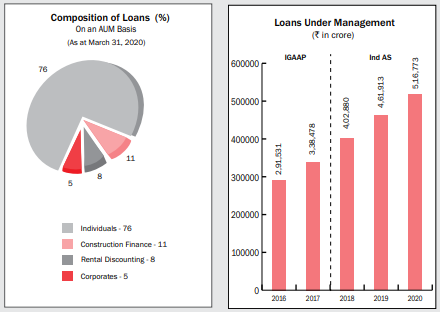

31 मार्च, 2020 तक प्रबंधन के तहत संपत्ति (एयूएम) पिछले वर्ष के 4,61,913 करोड़ रुपये की तुलना में 5,16,773 करोड़ रुपये थी।

एयूएम के आधार पर, व्यक्तिगत ऋण पुस्तिका में वृद्धि 14% थी और गैर-व्यक्तिगत ऋण पुस्तिका 6% थी। एयूएम के आधार पर कुल ऋण पुस्तिका में वृद्धि 12% थी।

वर्ष के दौरान, निगम की ऋण पुस्तिका 31 मार्च, 2020 तक 4,06,607 करोड़ रुपये से बढ़कर 4,50,903 करोड़ रुपये हो गई। इसके अलावा, निगम द्वारा प्रतिभूतिकृत और/या सौंपे गए कुल ऋण और 31 मार्च, 2020 तक बकाया राशि 65,870 करोड़ रु.

वर्ष के दौरान ऋण पुस्तिका में शुद्ध वृद्धि, (बेचे गए ऋणों को हटाने के बाद) 44,296 करोड़ रुपये थी।

995 करोड़ रुपये (पिछले वर्ष: 657 करोड़ रुपये) की राशि को बट्टे खाते में डालने के बाद पिछले वर्ष के 1,03,914 करोड़ रुपये की तुलना में मूल ऋण चुकौती 90,223 करोड़ रुपये रही।

खुदरा ऋणों पर पूर्व भुगतान पिछले वर्ष के 10.7 प्रतिशत की तुलना में व्यक्तिगत ऋणों के प्रारंभिक शेष का 10.9 प्रतिशत था। इनमें से 61% पूर्व भुगतान पूर्ण पूर्व भुगतान थे।

ऋणों की बिक्री

वर्ष के दौरान, निगम ने 24,127 करोड़ रुपये (पिछले वर्ष: 25,150 करोड़ रुपये) के व्यक्तिगत ऋण बेचे। वर्ष के दौरान सौंपे गए सभी ऋण एचडीएफसी बैंक को कॉर्पोरेशन और एचडीएफसी बैंक के बीच होम लोन व्यवस्था में अंतर्निहित बायबैक विकल्प के अनुसार थे। वर्ष के दौरान बेचे गए कुल ऋणों में से, 4,947 करोड़ रुपये बैंकों के लिए प्राथमिकता क्षेत्र के अग्रिम के रूप में योग्य हैं।

31 मार्च, 2020 तक, सौंपे गए/प्रतिभूतीकृत सभी ऋणों के संबंध में बकाया व्यक्तिगत ऋण 65,695 करोड़ रुपये था। एचडीएफसी इन ऋणों की सेवा जारी रखे हुए है।

एसेट क्वालिटी

एनएचबी मानदंडों के अनुसार, 31 मार्च, 2020 तक सकल गैर-निष्पादित ऋण बकाया राशि 8,908 करोड़ रुपये थी, जो ऋण पोर्टफोलियो का 1.99% था। व्यक्तिगत ऋणों के संबंध में बकाया मूलधन जहां किस्तें बकाया थीं, व्यक्तिगत पोर्टफोलियो का 0.95% था और गैर-व्यक्तिगत पोर्टफोलियो के संबंध में संबंधित आंकड़ा 4.71% था।

एनएचबी द्वारा निर्धारित विवेकपूर्ण मानदंडों के अनुसार, निगम को 4,198 करोड़ रुपये का प्रावधान करने की आवश्यकता है, जिसमें से 2,267 करोड़ रुपये गैर-निष्पादित परिसंपत्तियों के कारण है और शेष मानक ऋण के संबंध में है। किए गए वास्तविक प्रावधान 10,988 करोड़ रुपये थे।

सकल आधार पर, निगम ने वर्ष के दौरान कुल 995 करोड़ रुपये के ऋणों को बट्टे खाते में डाल दिया है। बट्टे खाते में डाले गए ऋणों पर, निगम धन की वसूली के लिए प्रयास करना जारी रखेगा। निगम ने स्थापना के बाद से, कुल 2,001 करोड़ रुपये के ऋण (बाद की वसूली का शुद्ध) को बट्टे खाते में डाल दिया है। इस प्रकार, 31 मार्च, 2020 तक, निगम की स्थापना के बाद से कुल ऋण बट्टे खाते में डाले गए संचयी संवितरण के 14 आधार अंक थे।

निगम का पूंजी पर्याप्तता अनुपात (सीएआर) 17.6% था, जिसमें से टीयर I पूंजी 16.5% और टियर II पूंजी 11% थी। एचडीएफसी बैंक में निवेश को टियर I पूंजी की गणना में कटौती के रूप में माना गया है। 31 मार्च, 2020 तक, जोखिम भारित संपत्ति लगभग 3,93,000 करोड़ रुपये थी।

वित्तीय परिणाम

31 मार्च, 2021 को समाप्त तिमाही के लिए वित्तीय। 3

31 मार्च, 2021 को समाप्त तिमाही के लिए कर पूर्व लाभ पिछले वर्ष की इसी तिमाही में ₹ 2,692 करोड़ की तुलना में ₹ 3,924 करोड़ रहा, जो 46% की वृद्धि का प्रतिनिधित्व करता है।

₹ 744 करोड़ के कर का प्रावधान करने के बाद, पिछले वर्ष के ₹ 2,233 करोड़ की तुलना में कर पश्चात लाभ ₹ 3,180 करोड़ रहा, जो 42% की वृद्धि दर्शाता है।

31 मार्च, 2021 को समाप्त तिमाही के लिए, कर पश्चात समेकित लाभ पिछले वर्ष की इसी तिमाही में ₹ 4,342 करोड़ की तुलना में ₹ 5,669 करोड़ रहा, जो 31% की वृद्धि को दर्शाता है।

31 मार्च, 2021 को समाप्त वर्ष के लिए वित्तीय

31 मार्च, 2021 को समाप्त वर्ष के लिए कर पूर्व लाभ ₹ 14,815 करोड़ रहा।

31 मार्च, 2021 को समाप्त हुए वर्ष के लिए लाभ संख्या की तुलना पिछले वर्ष की तुलना में नहीं की जा सकती है। पिछले वर्ष में, निगम ने GRUH Finance Limited (GRUH) के बंधन बैंक लिमिटेड के साथ विलय के परिणामस्वरूप ₹ 9,020 करोड़ की राशि का उचित मूल्य लाभ दर्ज किया था।

निवेश की बिक्री पर लाभ के कारण लाभ संख्या भी तुलनीय नहीं है जो पिछले वर्ष के ₹ 3,524 करोड़ की तुलना में वर्ष के दौरान ₹ 1,398 करोड़ कम थी।

इसके अलावा, वर्ष के दौरान प्राप्त लाभांश आय पिछले वर्ष के ₹ 1,081 करोड़ की तुलना में ₹ 734 करोड़ (एचडीएफसी बैंक लिमिटेड और एचडीएफसी लाइफ इंश्योरेंस कंपनी लिमिटेड से कोई लाभांश प्राप्त नहीं हुआ) पर कम थी। समीक्षाधीन वर्ष की पहली छमाही में, बैंकों और बीमा कंपनियों के नियामकों ने COVID-19 के कारण अनिश्चितताओं के कारण 31 मार्च, 2020 को समाप्त वित्तीय वर्ष से संबंधित लाभ से लाभांश के भुगतान की अनुमति नहीं दी।

निवेश, लाभांश, उचित मूल्य समायोजन, नियत ऋणों पर आय, कर्मचारी स्टॉक विकल्पों और प्रावधानों के लिए शुल्क, समाप्त वर्ष के लिए कर से पहले समायोजित लाभ की बिक्री पर लाभ के समायोजन के बाद, वित्तीय की समान तुलना की सुविधा के लिए 31 मार्च, 2021 पिछले वर्ष के ₹11,586 करोड़ की तुलना में ₹13,823 करोड़ रहा, जो 19% की वृद्धि दर्शाता है।

₹ 2,788 करोड़ के कर का प्रावधान करने के बाद, 31 मार्च, 2021 को समाप्त वर्ष के लिए कर पश्चात लाभ ₹ 12,027 करोड़ रहा।

31 मार्च, 2021 को समाप्त वर्ष के लिए कुल व्यापक आय ₹13,762 करोड़ रही।

उधार संचालन

कम ब्याज दरों, संपत्ति की नरम कीमतों, कुछ राज्यों में रियायती स्टांप शुल्क दरों और गृह ऋण पर निरंतर वित्तीय प्रोत्साहन के कारण गृह ऋण की मांग मजबूत बनी रही।

31 मार्च, 2021 को समाप्त तिमाही के दौरान, व्यक्तिगत ऋण संवितरण में पिछले वर्ष की इसी तिमाही की तुलना में 60% की वृद्धि हुई। मार्च 2021 का महीना व्यक्तिगत प्राप्तियों, अनुमोदनों और संवितरणों के मामले में उच्चतम स्तर पर देखा गया। किफायती आवास खंड के साथ-साथ उच्च अंत संपत्तियों दोनों में गृह ऋण में वृद्धि देखी गई।

वित्तीय वर्ष की पहली छमाही में व्यक्तिगत संवितरण पिछले वर्ष की इसी अवधि की तुलना में 35% कम था। यह सख्त राष्ट्रीय लॉकडाउन के कारण था जो जून 2020 की शुरुआत तक लगाया गया था। वित्तीय वर्ष की दूसरी छमाही में, पिछले वर्ष की इसी अवधि की तुलना में व्यक्तिगत संवितरण 42% अधिक था। नतीजतन, 31 मार्च, 2021 को समाप्त वर्ष के दौरान, व्यक्तिगत ऋण संवितरण ने पिछले वर्ष की तुलना में 3% की वृद्धि दर्ज की।

महामारी ने निगम द्वारा पेश की जाने वाली विभिन्न डिजिटल पहलों को एक मजबूत प्रोत्साहन दिया है। लगभग 81% नए उधारकर्ताओं ने डिजिटल मोड का विकल्प चुना।

31 मार्च, 2021 को समाप्त वर्ष के दौरान, मात्रा के संदर्भ में स्वीकृत 33% होम लोन और मूल्य के संदर्भ में 16% आर्थिक रूप से कमजोर वर्ग (EWS) और निम्न आय समूह (LIG) के ग्राहकों के लिए थे।

EWS और LIG सेगमेंट का औसत होम लोन क्रमशः ₹ 10.8 लाख और ₹ 18.6 लाख था।

31 मार्च, 2021 को समाप्त वर्ष के दौरान वितरित किए गए व्यक्तिगत ऋणों का औसत आकार पिछले वर्ष के ₹ 27.0 लाख की तुलना में ₹ 29.5 लाख रहा। 31 मार्च, 2021 को समाप्त तिमाही के दौरान औसत टिकट आकार में ₹31.4 लाख की वृद्धि हुई, जो विशेष रूप से मेट्रो शहरों में उच्च अंत संपत्तियों की मांग के कारण थी।

31 मार्च, 2021 तक, प्रबंधन के तहत संपत्ति (एयूएम) के आधार पर ऋण पिछले वर्ष के ₹ 5,16,773 करोड़ के मुकाबले ₹ 5,69,894 करोड़ था।

31 मार्च, 2021 तक, व्यक्तिगत ऋण में प्रबंधन के तहत संपत्ति (एयूएम) का 77% हिस्सा होता है।

31 मार्च, 2021 तक, एयूएम के आधार पर व्यक्तिगत ऋण पुस्तिका में 12% की वृद्धि हुई और गैर-व्यक्तिगत ऋण पुस्तिका में 4% की वृद्धि हुई। कुल AUM में वृद्धि 10% थी।

गैर-निष्पादित सम्पत्तियाँ और प्रावधान

व्यक्तिगत ऋणों के लिए समग्र संग्रह दक्षता अनुपात में सुधार हुआ है, जो पूर्व-कोविड स्तरों के करीब है। मार्च 2021 के महीने में व्यक्तिगत ऋणों के लिए संग्रह दक्षता 98.0% रही, जबकि सितंबर 2020 के महीने में यह 96.3% थी।

31 मार्च, 2021 तक प्रावधान ₹ 13,025 करोड़ था। डिफ़ॉल्ट पर एक्सपोजर (ईएडी) के प्रतिशत के रूप में किए गए प्रावधान 2.62% के बराबर हैं।

31 मार्च, 2021 को समाप्त वर्ष के लिए लाभ और हानि के विवरण के लिए निगम की अपेक्षित क्रेडिट हानि ₹ 2,948 करोड़ थी।

फैलाव और मार्जिन

31 मार्च, 2021 को समाप्त वर्ष के लिए उधार की लागत से अधिक ऋणों का प्रसार 2.29% था। इंडिविजुअल लोन बुक पर स्प्रेड 1.93% और नॉन-इंडिविजुअल बुक पर 3.22% था।

31 मार्च, 2021 को समाप्त वर्ष के लिए शुद्ध ब्याज मार्जिन 3.5% रहा।